我国退市制度的特点及不足

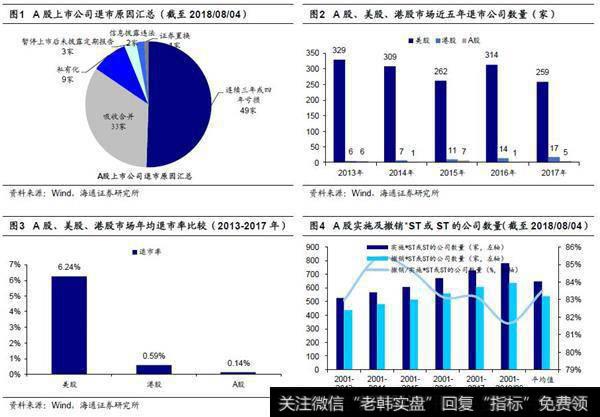

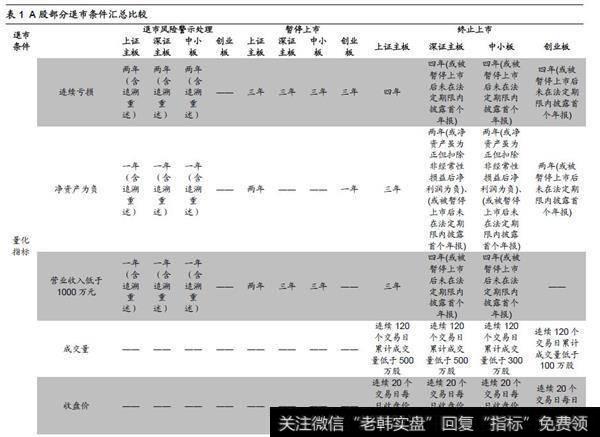

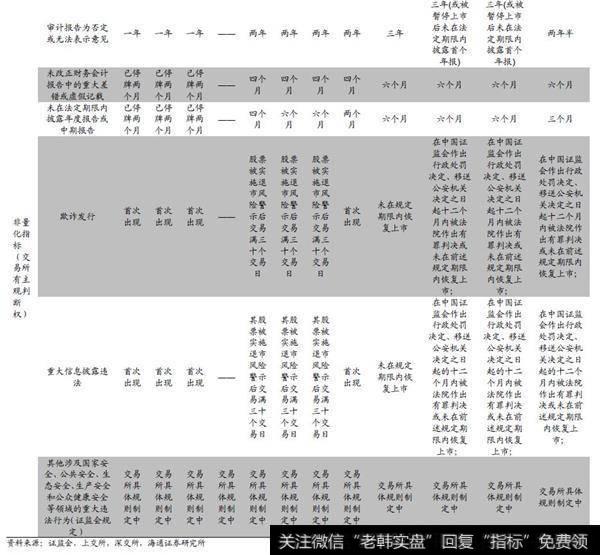

美股退市制度最为明确,A股次之,港股最为宽泛。美股及A股市场退市标准均采取量化及非量化指标相结合的方式,美股纳斯达克市场更是全部采用量化退市指标,而港股市场仅采用非量化退市标准,香港证监会及港交所对于企业是否退市拥有很大的主观判断权。从非量化指标来看,美股及港股较为相似,即强调公司运营及治理方面如财报披露、经营性资产是否充足以及公司合规守法等多方面内容;A股则主要看重公司信息披露的真实度和合法性,包括会计师审计意见、按时真实披露公司合法信息等。从量化指标来看,美股重市场类数据,A股重财务类数据。美股作为全球市场化程度最高的股票市场,退市标准也相对市场化。无论是纽交所还是纳斯达克,都侧重于在市值、股东人数及股价方面对退市条件做出明确规定,对财务指标规定较少;A股退市制度偏向财务指标,如净利润、净资产及营业收入等。自2001年我国证监会发布《亏损公司暂停上市和终止上市实施办法》而正式推行退市制度至今,A股市场共有97家公司退市,其中有49家因为连续三年或四年亏损被执行退市,盈利不达标成为当前A股企业退市的首要因素。相较而言,市场类退市指标更高频有效,而财务类指标更易被操控。虽然A股退市条件里亦包括收盘价、成交量等市场交易类指标,但在我国此类退市指标缺乏有效性,自2001年以来,在A股市场没有一家公司是因为股价等市场交易类原因而退市。

美股退市执行力度强,港股、A股弱。2013年以来,美股年均退市公司达到近300家,港股仅为10余家,而A股退市企业仅为个位数。13-17年间美股退市率约为6.24%,港股约为0.59%,A股约为0.14%。美股中退市公司大约一半是被强制退市,并且由于退市企业和IPO企业数量相当,美国华体会赛事竞猜 家数稳定在4500家上下,保持着良性的“新陈代谢”。类比美股,虽然A股也一样采用量化和非量化标准结合的方式制定退市指标,但退市实施效果却大相径庭;类比港股,尽管A股采用看似比港股更清晰明确的退市制度,这些退市标准却执行不够充分,A股退市公司及退市率均不及港股市场。另外,根据A股风险警示的规则,华体会赛事竞猜 股票被实施退市风险警示的,在公司股票简称前冠以“*ST”字样;华体会赛事竞猜 股票被实施其他风险警示的,在公司股票简称前冠以“ST”字样。2001年以来,A股被实施*ST或ST公司数量为779家,而被撤销*ST或ST公司数量达636家,撤销/实施*ST或ST比例达到82%,这说明超过80%的公司在实施退市及其他风险警示之后,都没有进一步被暂停上市,可见我国A股市场退市制度的实施效果仍不尽人意。

A股退市难,难在哪里?A股市场公司上市金钱成本和时间成本都相对较高,“壳资源”珍贵,公司通过各种方法来“保壳”的动机较强,而A股市场退市制度的不足助推了这一情况。具体而言,一方面,A股退市制度有效性不足,侧重财务指标的退市制度在一定程度上为企业逃避退市提供了可能性。例如A股退市制度规定,若公司最近两年连续亏损(含追溯重述)则被实施*ST;若第三年仍连续亏损,则被暂停上市,这里“连续亏损”的判断依据是“净利润”。而若公司第四年仍继续亏损,则被强制退市,这里的判断依据则是“扣除非经常性损益前后的净利润孰低者”,规则上的不统一使得很多本应退市的公司可以通过调节非经常性损益来规避退市标准,从而一次次成为“漏网之鱼”。2013年以来,A股以净利润为判断依据的亏损公司平均每年有269家,而以扣除非经常性损益为判断根据的亏损企业每年有528家,这也意味着可通过非经常性损益而扭亏为盈的公司比率达到50%。而美国退市制度侧重于采用市场交易类指标,投资者们实行“用脚投票”,退市指标高频且较难被操控,因此也更有效。另一方面,A股退市去向单一,退市后流动性不足。对比美国,美股市场的多层级资本市场体系以及灵活的转板机制为退市企业提供了多个退市去向。美国主要证券所级别从高到低可排为:纽交所、纳斯达克全球精选市场、纳斯达克全球市场、纳斯达克资本市场、场外柜台交易系统(OTCBB)、粉单市场(Pink Sheets)等。例如从纽交所退市的企业,可以选择在OTC及粉单市场继续交易,纳斯达克的分层制度也提高了上市企业的流动性。而目前A股被强制退市的企业只有一个去处,就是转入流动性不足的新三板市场进行交易,导致企业不愿退市。

我国退市制度的特点及不足

我国退市制度的特点及不足

我国退市制度的特点及不足