短期反弹已经展开

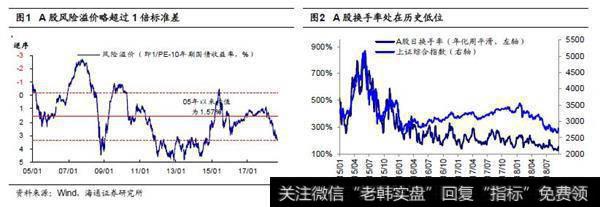

政策偏暖推动情绪修复,阶段性反弹已开启。最近一周市场放量大涨,上证综指、上证50、中小板指、创业板指分别上涨4%、6.6%、3.5%、1.3%。我们在9月16日周报《等待的积极信号微现》中提出,市场情绪指标低迷,短期积极信号微现,市场正在孕育阶段性机会。再次梳理这次反弹的逻辑:第一,市场情绪指标已经接近历史低位,利空已经被市场充分反映。从8月份以来,A股投资者情绪持续低迷,风险溢价、换手率、融资余额等持续下行,截至2018/9/14,各类情绪指标已经接近历史上市场底部(具体指2005/6/6的998点、2008/10/28的1664点、2013/6/25的1849点,下同)水平。首先是A股风险溢价(1/全部A股PE-10年期国债到期收益率)升至3.35%,远高于2005年以来的均值1.57%,超过2005年以来均值+1倍标准差3.33%;其次,A股年化周平滑换手率为129%,也低于前三次市场底部的204%、290%、172%;并且A股两融余额也降至8492亿元,创年内新低。上证综指在当日开盘时短期下跌后基本走平,仅小幅下跌1.1%,说明前期利空已经Price in。经过最近一周的反弹,投资者悲观情绪改善,情绪指标小幅改善但仍处于相对低位,截至2018/9/21,A股风险溢价降至3.04%、年化周平滑换手率小幅升至155%,但两融余额继续下降至8305亿元。第二,近期政策持续微调提振市场情绪。国内推进稳增长政策,9月18日发改委提出“加大基础设施等领域补短板力度,稳定有效投资,不断提高投资效益”。9月21日国务院印发《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》,提出壮大消费新增长点,深化收入分配制度改革。并且改革预期也在升温,国务院总理也在9月19日达沃斯论坛中提出,未来积极的财政政策要更加积极,要以更大力度通过减税降费为企业减负,激发市场活力。第三,A股对外开放进程加快,外资流入A股速度加快。18年9月富时罗素指数公司将再次对A股进行评估,将在北京时间9月27日凌晨正式宣布是否将A股纳入其指数体系,纳入概率较大。目前约有16万亿美元的资金跟踪FTSE Russell指数,我们预计A股初始纳入时占总体的权重在0.5-1.5%之间,因此A股纳入富时罗素带来的增量资金在160-240亿美元,折合成人民币550-1650亿。

这次反弹性质类似7月,目前趋势和逻辑都没问题。我们在前期周报《等待的积极信号微现》中提出这次反弹的性质类似7月6日至7月26日反弹,均是政策因素偏积极导致情绪修复。《反弹窗口期-20180708》提出7月市场进入反弹阶段,对比分析过历史上相似的几次反弹,即前期跌幅25%左右,政策偏暖后市场反弹,如2010、12、13、16年阶段性低点后的反弹,这几次反弹的幅度15-25%。7月初时我们提出,这次反弹幅度会小于之前,即15%之内,因为政策更温和,实际上,7月的反弹行情,上证综指从2691点最高反弹至2915点,最大反弹幅度仅8%。9月刚刚公布的8月数据显示,基本面数据已经开始趋稳,而且稳增长政策不断推进。8月社会消费品零售增速、工业增加值分别为9%、6.1%,均好于万得统计的市场一致预期值8.7%,6%,固定资产投资增速进一步下降至5.3%。稳增长相关政策频出,发改委推进稳定有效投资,国务院发布关于激发居民消费潜力的相关文件,稳增长政策不断推进背景下宏观经济有望趋稳,并且改革等相关政策的推出有利于提升市场风险偏好。未来国内可期改革是今年两会政府工作报告上提到增值税改革新方向,其中包括按照三档并两档方向调整税率水平。从市场表现来看,从7月初以来上证50指数已经率先企稳,而中小创仍持续下跌。7月初以来上证50、沪深300、上证综指、中小板指、创业板指涨跌幅分别为3.8%、-3%、-1.8%、-11%、-12%。回顾历史上市场底部特征,往往是以上证50为代表的价值股先企稳,而中小创继续调整,这一次情况同样类似,说明市场已经处于阶段性底部。

短期反弹已经展开

短期反弹已经展开