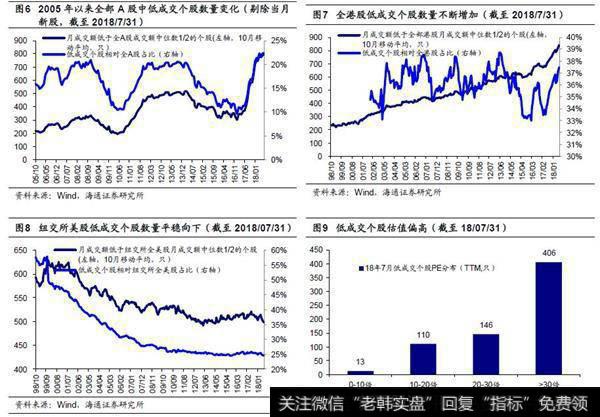

对比其他成熟市场,退市制度不完善导致A股低成交个股不断增加。我们将月成交额低于全部股票月成交额中位数1/2的个股定义为低成交个股,通过统计低成交个股绝对数值与其在全部股票的相对占比来判断低成交个股的变化。回顾2005年至今历年A股市场股票的成交额表现,剔除每个月上市的新股,统计低成交个股数量。2017年之前A股的月均低成交个股数量在340只左右波动。但是,2017年以来低成交个股数量不断攀升,截至18年7月底接近800只,是2017年前低成交个股均值的两倍有余,低成交个股相对A股市场全部上市股票的占比也从2017年初的10%上升到2018年7月底的22%。历史上在2010年虽然也出现过低成交个股数量上升的现象,但从涨幅亦或是增速上相比,此次低成交个股数量剧增的特征和趋势更突出。对比港股和美股市场,统计港股1998年以来的月成交额数据,逐月对全港股的低成交个股进行统计,发现香港的低成交个股逐年增多,从1998年的月均200余只不断增多上升到了2018年7月底的接近月均843只,低成交个股相对香港市场全部上市股票的占比从2002年的35%上升到2018年7月底的37%。美国市场与香港市场同为成熟市场,历史上低成交个股数量变化趋势却截然不同。统计纽交所上市美股1997年以来的月成交额数据,逐月对美股的低成交个股进行统计,发现美国的低成交个股保持平稳下行的趋势,从1998年的月均600余只下降到了2018年7月底的月均不足500只,低成交个股相对美股市场全部上市股票的占比也从1999年初的56%下降到2018年7月底的25%。趋势上来看,A股市场的退市制度和执行结果和香港市场极为类似。尽管退市制度一直在完善,但是A股华体会赛事竞猜

退市率过低,仍然是一个难以回避的话题。自2001年A股启动退市制度以来,18年间沪深两市因业绩连续亏损而被退市的公司仅有97家,相比现在超过3500家华体会赛事竞猜

的数量来讲,这个比例明显偏低。目前,中国股市正处在快速扩容阶段,随着IPO常态化,壳价值急剧下滑,没有长期投资价值的公司将逐渐被边缘化,在市场还未到达IPO家数与退市家数大体相当的局面前,低成交个股可能会继续增加。

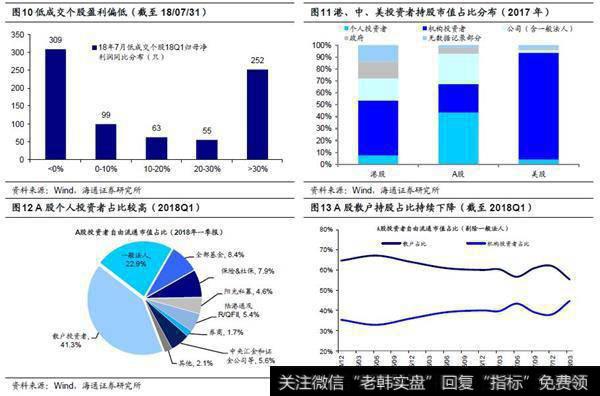

伴随投资者结构变化,低成交个股不断涌现或成常态。低成交量个股普遍估值偏高、盈利偏低。回顾统计截至2018年7月底市场上的795只低成交个股的基本情况。从估值来看,剔除估值PE(TTM)为负的股票,PE(TTM)位于0-10倍的股票仅有13只,位于10-20倍的股票有110只,位于20-30倍的股票有146只,PE(TTM)大于30倍的股票有406只,占比一半以上,低成交个股按估值分布普遍估值偏高。从盈利上来看,2018Q1归母净利润同比小于0%的股票有309只,位于0-10%的股票有99只,位于10-20%的股票有63只,位于20-30%的股票有55只,大于30%的股票有252只,盈利增速小于0%的股票占比40%,低成交个股按盈利分布普遍增速偏低。从投资者结构角度,当前港股市场与A股市场存在着投资者结构的差异,且市场的投资理念和风险偏好都不相同。A股散户较多导致投机性较强,一些市值小但主题概念丰富的股票受到投资者的追捧。而在港股中,占比较高的机构投资者更偏好大市值、低估值的大盘蓝筹股。随着A股机构投资者占比不断增加,市场趋于成熟,中长期A股市场可能出现类似于港股成交额分化的趋势,低成交个股不断涌现或成常态。

退市制度不完善导致A股低成交个股不断涌现

退市制度不完善导致A股低成交个股不断涌现