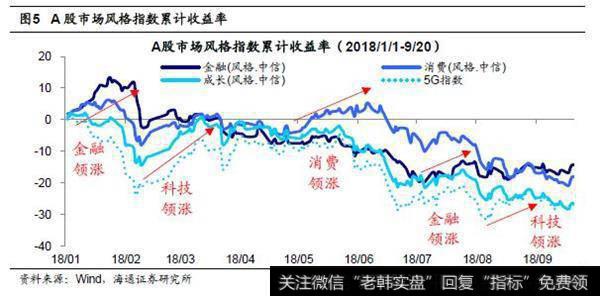

再次轮动到消费。回顾年初以来市场表现,今年板块遵循银行-科技-消费轮涨轮跌的特征,1月金融地产领涨,2-3月科技领涨,5-6月消费领涨、7月金融领涨、8月部分科技(5G)领涨,目前再次轮动到消费。7月以来,消费板块补跌,按中信二级行业指数计算,白酒、食品、医药、家电等消费类板块最大跌幅分别为22%、17.5%、23%、19%。7月中旬以来的消费板块补跌主要源于宏观消费数据偏差,社会消费品零售额增速从6月的9%降至7月的8.8%,9月以来消费数据小幅回升,8月社会消费零售额增速回升至9%,考虑中秋等节假日因素,后续消费数据有望趋稳。目前消费板块整体估值盈利匹配不错,四季度有望迎来估值切换。目前白酒PE(TTM)25.5倍,18Q2净利润增速(TTM口径)累计同比50%(下同),食品为29倍/32.5%,医药为28倍/31%。在类滞胀环境下消费更受益,在2007/10-2008/4、2010/4-2011/9期间经济出现类滞胀特征,期间农业、食品饮料、家电、医药等消费行业超额收益明显。目前宏观经济同样出现类滞胀迹象,18Q2我国GDP增速为6.7%,CPI同比增速为1.9%,根据万得统计的市场一致预期,18Q3、18Q4的GDP季度增速分别为6.7%、6.5%,而CPI同比增速在8月回升至2.3%,预计9、10月份仍将维持在2%以上,经济增速小幅下行,而通胀水平小幅回升,类滞胀背景下消费类行业更收益。此外改革将提高经济潜在增速,银行作为宏观经济缩影,有望迎来修复行情,如2012年11月中国共产党第十八次全国代表大会召开,改革预期提升,随后12/12-13/2市场反弹中,银行率先领涨,期间最大涨幅55%。目前银行板块同样估值较低且盈利状况稳健,银行板块目前PB 0.87倍,18Q2ROE(TTM)为12.6%。并且根据2018Q2的基金重仓股行业分布数据,银行板块在基金持仓中明显低配。2010年以来基金重仓股行业中银行占比均值为7.7%,18Q2已经降至4.1%,与自由流通市值(沪深300)相比,银行低配5.3(12.5)个百分点。

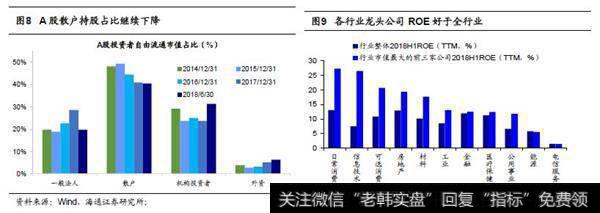

风格上,龙头策略有效。从16/2以来龙头策略持续有效,今年以来龙头股继续领先。按两种口径来测算今年龙头股表现:第一种是选取中信一级行业中市值最大的龙头股构建组合,按自由流通市值加权计算组合18年累计涨幅约-1.8%;第二种是选取中信一级行业分类中市值前三的个股构建龙头股组合,按自由流通市值加权计算组合18年累计涨幅约-4.7%,表现明显好于全部A股平均涨幅-23%和涨跌幅中位数-27%。前期报告《为何龙头策略有效?-20180920》中分析过,龙头策略有效原因之一是行业集中度提高,16年以来龙头股崛起的宏观背景是我国产业结构转型期,行业集中度提升使得龙头公司业绩更优。2018Q2的华体会赛事竞猜 业绩数据显示,除能源以外其余行业龙头企业ROE(TTM)均高于全行业,日常消费品总市值最大的三大龙头公司(行业整体)为27.3%(13.0%),信息技术为26.4%(7.5%),可选消费为20.6%(10.8%),房地产为19.3%(12.9%),原材料为17.7%(10.2%),工业为13.0%(8.6%),金融为12.5%(12.0%),医药保健为12.5%(11.2%),公用事业为11.8%(6.6%),能源为5.6%(5.9%),电信业务为1.5%(1.5%)。龙头策略有效原因之二在于投资者结构机构化。2015年至今,A股散户投资者自由流通市值持股占比从49%下降到2018Q2的约40%,而内外资机构持股占比从23.8%提高到31.3%。相对于散户,机构投资者更偏好低估值、大市值龙头股。并且随着A股持续扩大对外开放,外资投资占比提升同样利好龙头股。参考台湾、韩国的历史经验,外资占比提升阶段,价值股、大盘蓝筹股表现更佳。1997-2005年韩国韩国外资持股占比从9%提高到23%,同期KOSPI200(代表大盘蓝筹)/KOSPI的相对溢价率从1提高到1.2.2003-2008年期间台湾外资持股比例从11%提高到25.8%,外资成交额占比从13.8%提高到约30%,这段时期内代表龙头股的台湾50指数表现相对台湾加权指数更强。

结构上消费和银行为主

结构上消费和银行为主

结构上消费和银行为主