我们的股票配置策略的目标资产是在深圳证券交易所和上海证券交易所进行交易的所有A股。相比于股指期货,A股交易者所要支付的交易税费的项目稍多一些,这里大概将其归为以下三项。

(1)印花税:仅卖出时收取,比例为成交金额的千分之一。

(2)过户费:买卖双边收取,比例为成交面值的万分之三。仅对在上海证券交易所交易的股票收取。

(3)佣金:买卖双边收取。最高不超过成交金额的千分之三,最低5元起,单笔交易佣金不满5元按5元收取。具体收取水平由提供经济业务的证券公司决定。

除此之外,A股的交易税费还包括证券监管费和证券交易经手费。这两项费用合在一起俗称交易规费,现在一般都由证券公司代收,即合并到佣金中统收取。因此在上面三项交易税费的归纳中,没有将这两种费用单独列出。

在本节的例子中,我们将证券公司收取的佣金设定为成交金额的万分之三。那么针对印花税、过户费和佣金三项费用,都有了明确的收取规则,我们也就能够准确地将交易成本考虑到交易策略的回溯测试中去。

下面作者将基于与第13章13.2节设置相同的股票组合策略,使用上述交易税费设定,重新模拟交易过程,并研究交易策略的业绩表现。

需要注意的是,该交易策略是在每个月月末的交易时点确定新的股票配置比例。由于交易成本的加入,因此在建仓、换股过程中会遭受资金的损失。只有确定了建仓、换股后新的资金总量,才能确定新的股票配置中各只股票具体的资金份额,从而用于实际投资交易。

确定月末交易后新的资金总量的方法有两种:一种较为简单, 就是假设换仓操作没有交易成本,那么各只股票的交易量就是交易前后股票配置比例之间的差额,依此交易量计算相应的交易税费,就可以通过减去该交易税费得到新的资金总量。

另一种则是在资金利用率100%的条件下,假设交易前的资金总量为1,交易后的资金总量为x,根据这两个资金总量分别计算交易前后各只股票的金额大小,金额之差就是各自的交易量。然后依此交易量计算出相应的交易税费,其应该是x的一个函数(x)。那么应该存在如下等式:

1-x=(x)

通过求解该等式,可以得到具体的x的值,也就是新的资金总量。而将每个月的收益率乘以x,就可以得到考虑交易成本之后的交易策略收益率。

本节的案例计算采用第二种方法。不过由于两种方法之间差异一般较小,选择实际使用中更为简单的第~种 方法也是完全可以的。这里只是提供一个数学模型解决实际问题的例子,供读者参考。

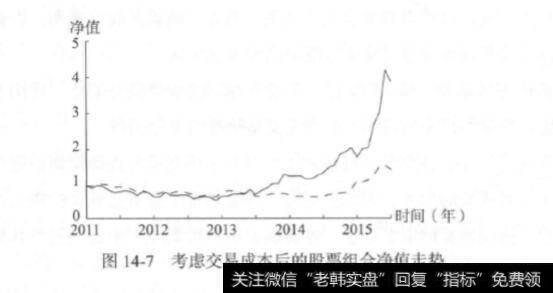

那么,针对检验期的54个月,我们考虑交易成本并计算出相应的股票组合收益率。进而,根据这一长度为54的收益率序列,就可以计算出股票配置策略在模拟交易下以1为初始值的净值走势情况。

图14-7中的实线展示了相应的策略净值走势,虚线则是用来进行对比的同期沪深300指数走势。策略净值在2015年6月收盘时达到3.8718,四年半的策略收益率为287.18%,折算下来的年化收益率为35.10%。对比而言,不考虑交易成本时的年化收益率为37.56%。考虑交易税费之后的年化收益率下降幅度为2.46%。”

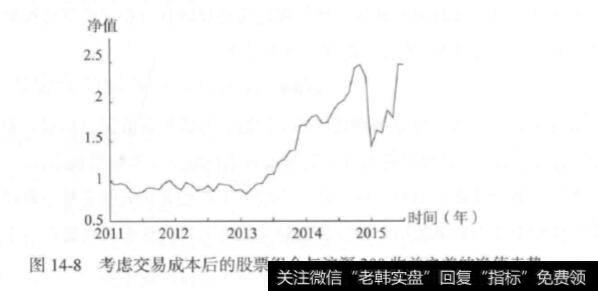

图14-8则是逐月地将可虑交易成本的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015年6月底达到2.4700,四年半的收益率为147.00%,折算下来的年化收益率为22.25%。不考虑交易成木时,相应的年化收益率为24.52%。考虑交易税费之后的年化收益率下降幅度为2.27%。

四年半之间的最大回撤率为42.20%,回撤的开始点为2014年10月收盘的2.4697,结束点则是2014年12月收盘的1.4275。最大回撤期与不考虑交易成本的情况保持一致,回撤幅度稍有增加。