在上一节中,作者已经介绍过,通过增加最优投资组合理论的约束条件或者改变其约束条件,就可以根据各种各样的实际需求来构建最优化问题,如可以限制持有资产的数量等。面增加最优化问题的约束条件,同样也是解决最优投资组合理论的缺陷的途径之一。

我们已经知道,最优投资组合理论最突出的缺陷,就是经过优化后某些资产的配比很小甚至为零,某些资产则配比过重。很直接地,就可以联想到使用约束条件来限制各个资产的最终配比,使得所有资产的占比都不会过小或过大。

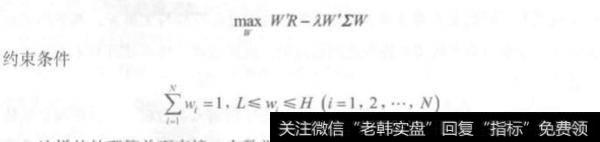

首先,我们希望投资组合中的每种资产都被持有一定份额,从而保证投资组合的分散性,那么对W中的所有元素都设置一个下界,例如比例L。其次,我们希望投资组合中每种资产的份额都不会过大,从而保证保证投资组合没有过度集中,那么对W中的所有元素都设置一个上界,例如比例H。增加了这些约束条件之后,最优化问题就变为

这样的处理简 单而直接,在数学设置上根本性地保证了各个资产的配置比例均不越界。最后得到的优化结果符合分散化投资的核心理念,保证了对投资组合中每一项资产的均衡配置。

但是,这种处理同时也略显“粗糙"。在不改变假设条件的情况下,直接增加一组约束条件来限定最终的配置结果,会使得优化结果与原始模型的优化结果发生偏离。考虑到原始模型的优化结果本身就与“合理”的配置比例存在差异,两种差异叠加在一起,会让这种约束下的优化结果的可信程度越发受到质疑。

当然,这并不代表增加上下界约束的最优投资组合理论是一个不好的解决方案。不论是简单的模型还是复杂的模型,都存在其各自的优点与缺点,都对应着合适与不合适的应用环境。我们应该根据现实的情况与需求,来决定所使用的具体模型和方法。

例如,当我们更为关注“分散化投资”这一理念的落实时,直接在最优投资组合理论模型中增加上下界的约束就是一个相对可行的选择,甚至直接采用最简单的等权重投资组合,都可能是一个值得考虑的配比方案。