原标题:《平安建材行业2020年度策略报告》供给侧改革持续推进,建材龙头强者恒强

地产投资有韧性,基建将延续反弹态势:2020年是我国建成小康社会目标关键年,预计经济将保持基本稳定。2017年以来,受地产资金端等因素影响,竣工增速持续低于预期,从交房周期和建设周期来看,2020年地产竣工将延续回升态势。随着专项债额度提升、资金使用效率提高等利好释放,基建投资将继续改善。不过地方政府防范隐性债务风险的核心原则不变,2020年基建投资的反弹仍将较为温和。

供给侧改革深入推进,水泥及混凝土外加剂龙头强者恒强:1)2020年是打赢蓝天保卫战的最后一年。2019年11月全国水泥价格创新高,在总需求保持基本稳定的情况下,稳定甚至突破目前水泥价格高点的决定因素在供给端,随着供给侧改革深入推进,水泥行业将呈现强者恒强的竞争格局。建议首选区域需求稳定、集中度高且协同限产基础好的华东、华中、华南的水泥龙头企业;2)由于“退城入园”等环保因素致小企业不断退出,垒知集团等外加剂龙头企业不断扩产提升市场份额(2020年垒知集团将新增产能50万吨,YOY55%),同时外加剂配方服务需求与日俱增也提升了企业的定价权,龙头企业盈利将持续上升。

受益地产集中度提升及集采管控成本,防水材料龙头市占率持续提升:在融资端收紧、地价上涨而房价承压背景下,中小房企生存空间不断被压缩,大中型房企市占率持续提升(19Q3全国TOP10房企市场份额29.4%),越来越多的大中型地产商会选择集中采购来降低成本,规范质量管理。东方雨虹等龙头企业凭借自身资金实力积极扩大产能布局,进一步推进全国化经营,提升市场份额,19Q3全国TOP3防水企业市占率达24.5%,较2018年大幅提升了9pct。

地产竣工将回升,后周期建材石膏板和管材龙头企业业绩将边际改善:近两年国内办公楼和住宅竣工面积增速持续走弱,石膏板和塑料管材需求承压,预计2020年地产竣工面积增速将回升,石膏板龙头北新建材和家装零售管材龙头伟星新材业绩或将边际改善。

投资建议:下游需求基本保持稳定,供给侧改革的持续推进有利于提升建材行业集中度,地产竣工修复利好后周期建材盈利边际改善,建材高景气度将延续,因此我们维持建材行业“强于大市”的评级。投资标的方面,关注华新水泥(华中水泥龙头)、混凝土外加剂龙头垒知集团、防水材料龙头东方雨虹、石膏板龙头北新建材(扩石膏板产能加速行业整合,扩防水材料品类)、家装零售管材龙头伟星新材(开拓管材工程渠道,扩品类)。

风险提示:1)环保政策执行不及预期风险;2)房地产与基建投资大幅下滑;3)应收账款风险;4)原材料及能源价格大幅上涨风险。

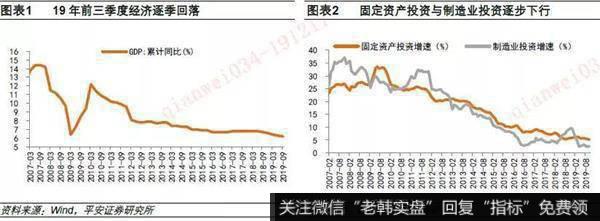

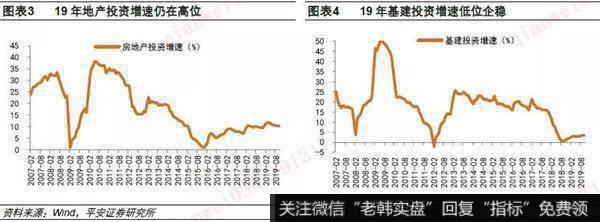

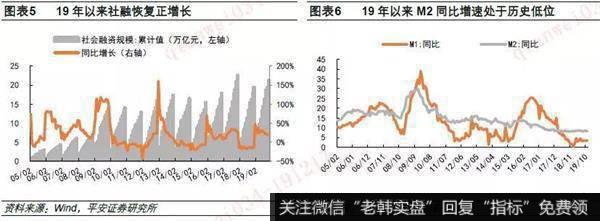

回顾2019年经济情况,19年前三季度经济增速逐季回落,基建投资增速低位企稳,地产投资高位小幅回落。M2增速处于历史低位,但社融恢复了正增长,部分弥补了2018年以来降杠杆造成的非标资金萎缩的缺口。

展望2020年,我国经济将保持基本稳定。党的十八大提出2020年全面建成小康社会的目标,其中包括“实现国内生产总值和城乡居民人均收入比2010年翻一番”,预计2020年中国经济将保持基本稳定。

2019年地产新开工面积维持在高位,预计2020年仍保持正增长。2019年前10月全国新开工面积同比增长10%,较2018年下降7.2个百分点,仍呈现韧性。市场已售未开工库存尽管逐步累积,但仍处于相对低位。考虑当前仍相对较低的库存,同时在面临经济下行压力情况下,一城一策带来的政策腾挪空间,预计2020年新开工面积仍将保持正增长。

2020年地产竣工将延续回升态势。从历史来看,竣工大概滞后期房销售3年左右,但2017年以来,受几轮资金端收紧放缓施工、三四线预售条件低交房周期长等因素影响,竣工增速持续低于预期。2016年至2019年10月全国累计销售期房50.2亿平米,远大于同期竣工面积(35.5亿平)。从施工与新开工差来看,2018年持续为负,且一度持续扩大趋势,反映停工项目持续扩大,延缓了竣工节奏。无论从交房周期还是建设周期,预计2020年地产竣工将延续回升态势。

总体来讲,2020年地产建安投资将具有一定韧性,但地产资金整体依旧趋紧,地产开发商占用上游供应商的资金额也将越来越大。随着下游地产商集中度提升以及通过集采来管控成本,上游建材企业集中度将加速提升,建材行业整合也将提速。

2020年基建投资将延续温和反弹态势。2018年基建投资受非标融资加强监管的影响持续下行,2019年基建投资弱势反弹,19年10月基建投资增速3.26%。随着专项债额度提升、资金使用效率提高(2019年专项债资金投向基建不足15%)以及重大项目资本金比例的下调,基建投资将继续改善。不过受地方政府防范隐性债务风险的核心原则不变,2020年基建投资的反弹仍将较为温和。