2024年1月,国内外频频传来固态电池技术“突破”的消息。

日本电池企业Maxwell开发出25倍容量的圆柱形固态电池,已用于尼康传感器;大众子公司的固态电池也完成了50万公里耐久性测试。

国内,蔚来ET7的半固态电池实测全程续航1044公里,百公里电耗为13.2度,证明了固态电池的潜力,商业化取得了重要进展。

进入2024年,动力电池的竞争将更加激烈,各方在材料、结构上的创新不断,高性能电池技术成为行业发展的“关键词”。

什么是固态电池,优势有哪些?

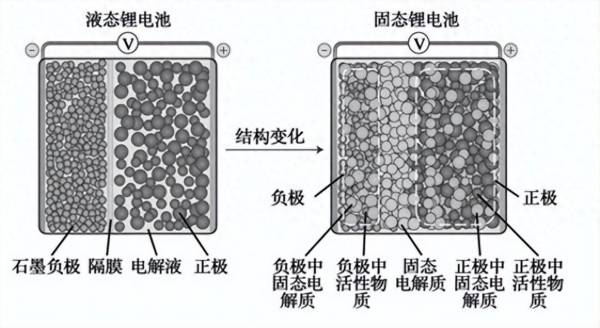

固态电池是一种新型电池,使用固态电解质取代电解液,分为半固态电池和全固态电池。

固态电解质主要分聚合物、氧化物、硫化物等,国内侧重氧化物技术路线,海外侧重硫化物路线,两种路线的长短板各有不同。

国内布局的氧化物路线具备高电特性,更适配高压正极材料,对于环境要求不苛刻,经济性强,利于大规模生产,不过,其刚性太强、易碎,下一步需要关注国内在硫化物固态电解质研发进度上的追赶。

固态电池被认为是电池“终极形态”,突出优势是电池能量密度高于液态电池,市场前景广阔。

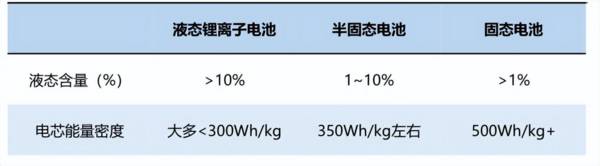

相比液态锂电池能量密度200-300Wh/kg,固态电池拥有更高的能量密度,最高已达到500h/kg,并且电池的体积也更小,在人形机器人上的应用更值得期待。

另外,固态电池具有更高的安全性,没有液体泄露的风险,受环境温度影响较小,起火概率不到液态电池的二十分之一,是解决安全性问题的根本方法,更加符合未来大容量新型储能技术发展的方向。

那么,固态电池产业化难点在哪?

固态电池的主要瓶颈在于固态电解质的离子电导率低。

离子电导率是提高固态电池性能的关键,固态电解质与正负极材料之间接触为固-固界面,会产生抗阻大、稳定性差的问题,导致充放电速度慢和容量衰减快。

业内对这一难题的解决,主要通过改进固态电解质结构、成分,提高正负极材料的应力、应变等手段,所以不得不说,创新材料、优化性能是推动固态电池发展的必经之路。

固态电池发展现状,未来市场规模如何?

当前,虽然国内固态电池产能规划较多,目前出货量较低,不过进展非常快。

截至2023年底,国内固态电池产能规划已接近400GWh,相比全年动力电池680GWh的出货量,规划产能足够,有15个固态电池项目落地,投资总额超千亿元,2024年有望实现5GWh级别的出货量。

可以说,新能源汽车动力电池的市场空间是一片蓝海,只要固态电池加快大规模商业化,无论是增量空间还是替代空间都是巨大的,2024-2030年是车企推动固态电池渗透的重要阶段。

比亚迪的固态电池技术包括氧化物与硫化物路线,已完成生产试装车;蔚来与卫蓝新能源合作,赛力斯与赣锋锂电,上汽与清陶能源等,上述国内车企在半固态电池上量产进度较快。

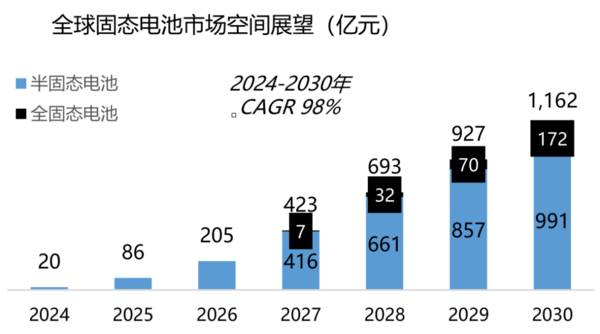

根据机构预计,2024-2025年,半固态电池有望实现大规模装车,加快渗透后市场将达到86亿,到2030年,全球固态电池市场规模将达到1162亿,CAGR为98%。

同时,无人机、储能、人形机器人等场景对于长续航、高安全电池需求持续提升,对拓展固态电池市场具有重要意义,助推其发展进入快车道。

那么,固态电池产业链如何,有哪些投资机会?

固态电池的上游原材料主要包括正极材料、负极材料、固态电解质等,其中,固态电解质是固态电池的核心材料。

目前,固态电解质供应存在缺口,产业规模小、供不应求、开发缓慢等因素也成为产业化掣肘,赣锋锂业、天目先导、清陶能源、蓝固新能源的目前产能都在1000吨以上。

上海洗霸,2023年已经开始为下游电池厂家提供固态电解质,基本覆盖了头部电池厂家,在建50吨产能,扩产也在规划中,确定性比还在研发阶段的公司要强。

赣锋锂业,自用固态电解质产量超1000吨,固态电池产能4GWh,远期规划超40GWh,并已经搭载赛力斯SERES-5欧洲车型上,是固态电池最早商业化的企业。

公司2016年成立固态电池研发中心,2017年与中科院宁波材料所共建固体电解质研究中心,建设了第一代固态电池中试线,目前二代产品达360Wh/kg以上。

从下图中可以看到,赣锋锂业2022年净利润突破200亿,同比增长近300%,盈利能力非常强悍。

虽然公司2023年业绩承压,不过2024年初电池级碳酸锂价格已经企稳,增资赛力斯子公司瑞驰电动33.33%股权,进一步打造垂直整合业务模式,龙头地位稳固,固态电池第二增长曲线可期,长期空间向上。

重点是,赣锋锂业“自生造血”能力已经恢复,值得关注,从下图公司2023年第三季度的“自由现金流”转“正”可以印证这一点。

自由现金流代表企业可以自由支配的现金,不需要更多外部输血,仅靠经营活动就能够支撑运转。

前几年,公司为了在澳洲拿锂矿,国内扩氢氧化锂产能,技术研发储备等,都要靠融资撑着,现在终于熬出头了!自由现金流为正,说明赣锋锂业持续经营能力变强,具有了良好的财务弹性,投资者的财务性收益会更加稳定。

值得一提的是,对比老对手天齐锂业,赣锋锂业的垂直一体化战略布局更具前瞻性,而且财务更加稳健,目前10市盈率PE估值非常有吸引力。

最后,固态电池产业链还包括的主要公司有:

1.固态电解质前驱体:东方锆业、三祥新材、云南锗业、驰宏锌锗;

2.负极:兰溪致德、贝特瑞、翔丰华;

3.正极:容百科技、当升科技。

总的来说,固态电池是电池“终极形态”,是一次从材料、结构到制程工艺的全面升级,长远看,一体化布局的龙头公司更具成长性。