牛熊证投资技巧

牛熊证的发行价一般是以相关资产现货价与牛熊证本身行使价二者之间的差额,再另加财务费用计算。牛证的收回价可以等于或高于行使价,熊证的收回价可以等于或低于行使价。案例7-2、7-3简单地说明了一只牛证的运作。

案例7-2N类牛证(见表7-1)

每份牛证发行时的理论价=(现货价一行使价+财务费用)权益比率

=(110-90+7.2)/100=0.272(港元)

如果每手为10000份,一手价值为2720港元。

情况一:如果现货价跌至90港元触及收回价,发行商便会强制收回此牛证原先的所有金额2720港元。

情况二:如果到期前未遭收回,于到期时股票X的结算价格为130港元。

牛证的结算款额=(结算价一行使价)/权益比率=(130-90)/100=0.4(港元)

一手价值为:0.4×10000=4000(港元)

回报=4000-2720=1280(港元)

表7-1N类牛证(件熊证的收回价等于其行使价

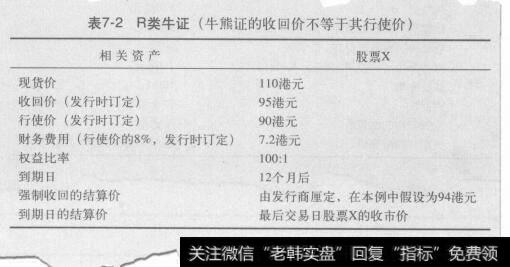

案例7-3

每份牛证发行时的理论价=(现货价一行使价+财务费用)/权益比率=(110-90+7.2)/1000.272(港元)

如果每手为10000份,一手价值为2720港元

情况一:如果现货价跌破95港元收回价,发行商便会强制收回此牛证,投资者能收回

牛证的结算款额=(结算价一行使价)/权益比率=(94-90)/100=0.04(港元)

如果结算价等于或低于行使价,将不会有任何剩余价值。

一手价值=0.04×10000=400(港元)

每手亏损=2720-400=2320(港元)

情况二:如果到期前未遭到收回,有关回报将与上述N类牛证相同。

表7-2R类牛证(牛熊证的收回价不等于其行使价)