相信关注新三板的投资者们,周五时一定都看到了那条重磅“传闻”。

一份未经证实的文件中,提到新三板交易制度将迎来重大改革:协议转让将变更为集合竞价转让并且新增盘后大宗交易。与交易制度改革同时出现的,还有分层标准的变化以及众人关注的三类股东问题。

三胖哥不知道这份改革文件是真是假,不参与转发讨论,更不对此进行解读。

交易制度是一个证券交易场所流动性供给的基石,关系重大。目前,新三板存在协议转让和做市转让两种转让方式,在11632家挂牌公司中,有多达10266家采用的是协议转让制度,占比近九成。若真的如传闻所讲,协议转让制度被取消,集合竞价取而代之,对1万多家公司而言,无疑影响重大。

那么,究竟什么是“集合竞价”?在这种转让制度下,股价的形成机制又是什么?今天三胖哥就带您来普及一下这个有些陌生的转让制度。

1、集合竞价三原则

集合竞价,从字面上理解,就是在一段时间内将所有的报价申报集中撮合,来确定股票价格的竞价方式。

三胖哥先用一个形象的比喻来给大家解释:

我们都会玩的斗地主,每盘前有一帮人抢地主,各自报地主价,最多人想抢的这个价格,就是集合竞价确定的股票价格。

具体来说,确定股票价格的方式需遵循三个基本原则,通俗理解就是以下:

1)可实现最大成交量的价格;

2)高于该价格的买入申报与低于该价格的卖出申报全部成交的价格;

3)与该价格相同的买方或卖方至少有一方全部成交的价格。

集合竞价转让制度下,根据价格优先的原则,按买入价格由高到低和卖出价格由低到高的顺序将委托一一对应。当委托买入价格高于委托卖出价格时,系统将自动以满足双方交易需求的中间价格完成此次交易。

我们以上方表格的数据为例。

序号1的交易中,买入价格高于卖出价格,符合双方的要求,因此系统将匹配一个价格完成这项交易。但是由于买入数量低于卖出数量,卖出1中剩余的3手股份,将联合卖出2中的5手股份,一并与买入2进行匹配,产生另一个符合买卖双方需求的交易价格,以此类推。

交易6中,买入价低于卖出价格,无法成交,所以这一次的集合竞价就完成了,最后一笔成交价就是集合竞价的平均价格。在最有一笔配对中,如果买入价和卖出价不相等,其成交价就取两者的平均。

通过这次集合竞价的过程,我们再来理解一下上面提到的三原则:

1)通过一次次配对,成交的价格范围逐渐缩小,但成交的数量在逐渐增大,直到最后确定一个具体的成交价格,并使成交量达到最大;

2)由于价格优先的成交原则,交易5的成交价格会低于买入5的价格,那就必然低于买入1-4的价格,卖出价格也是如此;

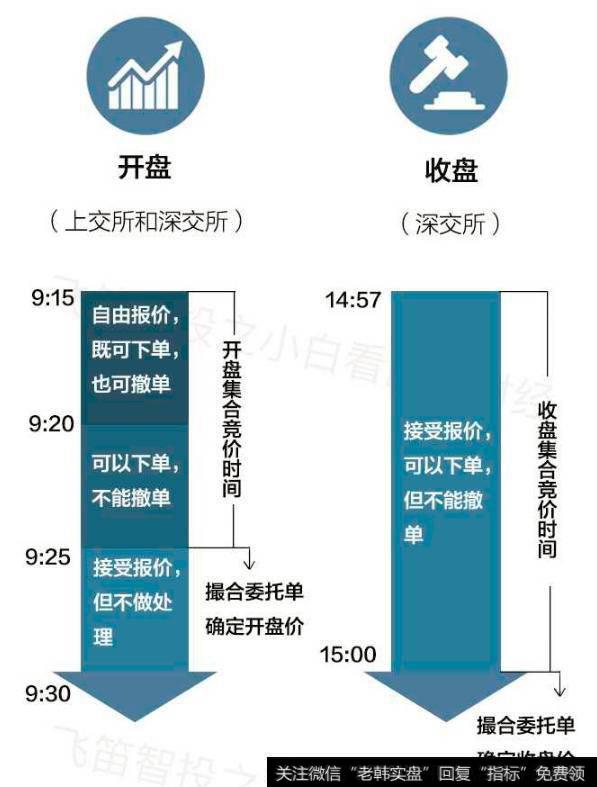

2、沪深交易所的集合竞价

在A股的交易中,集合竞价早已应用。沪深交易所每天开盘前9:15-9:25这段时间,就是所谓的集合竞价时间。在深交所,每天收盘的最后三分钟(14:57-15:00)也是集合竞价时间,也就是说,深交所股票每日的收盘价,是通过集合竞价获得的。

在每天的开盘集合竞价中,每5分钟也有不一样的意义,三胖哥用一个图来给大家说明:

9:15-9:20。这五分钟,集合竞价可以委托买进和卖出的单子,你看到的匹配成交量可能是虚假的,因这5分钟是可以撤单,有些投资者就会在9点19分30秒左右撤单,当你买进时,你不撤单,他可撤出,然后他卖给你。

9:20-9:25。这五分钟,集合竞价可以输委托买进和卖出的单子,但不能撤单,有的投资者认为他己撤单就完事了,事实上这五分钟撤单是无效的。这五分钟你看到的委托是真实的,因此要抢涨停板的,一定要看准这五分钟。

9:25-9:30。这五分钟,不叫集合竞价时间,交易所将确定开盘价,交易所也接受投资者买入和卖出委托,也可接收撤单,但不做处理。

3、老三板的交易制度

事实上,在新三板之前,“老三板”一直采用的,就是集合竞价制度。

《全国中小企业股份转让系统两网公司及退市公司股票转让暂行办法》中,对老三板股票转让制度作出如下规定:

投资者申报指令以集合竞价方式撮合成交。公司股票转让的转让日为每周一至周五,转让委托申报时间为上午9:30至11:30,下午1:00至3:00;全国股份转让系统分别于转让日的10:30、11:30、14:00揭示一次可能的成交价格,最后一个小时即14:00后每十分钟揭示一次可能的成交价格,最后十分钟即14:50后每分钟揭示一次可能的成交价格。在转让日下午15:00进行集中撮合成交。

看到这,您是不是又糊涂了?什么叫“揭示”成交价格?

上面这段文字的意思是,上文中提到的那个,集合竞价确定的价格,在每天告诉大家17次:

10:30、11:30、14:00、14:10、14:20、14:30、

14:40、14:50-15:59。

投资者可以根据揭示的最有可能成交的价格,确定自己的申报买入和卖出价格,但系统不做撮合,直到每天收盘时,才进行集中撮合。

上面的这张图,就是退市公司石化A1(400032)的价格揭示和成交价格明细。

4、对新三板的利与弊

了解完集合竞价的基础知识,我们再来分析,如果真的实行这一交易制度,放弃原有的协议转让,将给新三板带来哪些利弊。

首先,毋庸置疑,能想到的就是拉手成交将退隐江湖,点对点的交易从此消失。这样一来,非做市转让股票的价格将很难被少数投资者控制,新三板的估值体系将有明显改善。全国扩容4年,我们终于有机会能给新三板公司定一个相对公允的市值。

其次,尽管取消点选成交一定程度上限制了操纵股价的行为,但如上文所讲,集合竞价的价格形成仍取决于买入和卖出的申报数量、价格,这样一来,在公司股权尚未分散的情况下,如果老股东手中有股票数量优势,或投资者利用资金优势,同样可以控制某一股票的交易价格。

最后,也是三胖哥最想说的,不论是传闻中所提的创新层公司每日撮合5次,还是基础层公司每日撮合1次,这样的交易效率都将大不如前,连续交易将不复存在。

所以,如果您对您公司股票的流动性有所追求,期望有一个完整的K线图,做市转让制度是您的最好选择!