如何判断一个企业是否具有消费垄断力量

当你在寻宝时,最好先确定宝藏埋在什么地方,然后再动手挖掘。巴菲特发现,某些可辨识的特征能帮你识别一个企业是否具有消费垄断力量,以及该公司是否具有摆脱短视市场困境的恢复能力。我们发现,这种分析可以分为一系列问题。巴菲特在辨识企业是否为消费垄断型以及判断企业的长期经济价值时,也使用类似的一系列问题进行分析。

首先,我们来看看是哪些问题:

1.公司具有可识别的消费垄断性质吗?

2.公司过去的收益呈现出上升还是下降的趋势?

3.公司是否有债务负担?

4.公司的股东权益回报率高吗?

5.公司是否将大部分留存收益用于维持经营现状?

6.公司的留存收益是否可用于投资新企业或回购自己的股票?

7.公司是否能够根据通货膨胀水平来自由调价?

8.倘若留存收益增加了公司价值,公司在股市中的价值会提高吗?

这8个问题能帮助你从投资盲区中走出来。这有点像帮你预测相亲成功概率的大小。对方结过婚没?上过大学没?是否有个好工作?打不打鼾?我们在投资时,也会做同样的预测。正如巴菲特所说,在投资领域,你最好把自己打扮成天主教徒,一旦结婚就是一生一世。这样一来,你在选择投资对象的时候也会像选择配偶一样谨慎—一因为没有后路可退。

现在,我们来深入分析这些问题。

问题一.公司具有可识别的消费垄断性质吗?

产品或服务具有消费垄断性质吗?这是你要提的第一个问题。你要寻找的是一种消费者或商家依赖的品牌产品或服务。一般来说品比服务更容易辨识,我们就从它们开始吧。

到便利店、超市、药房、酒吧、加油站或是书店逛逛,在进去之前,先问问自己:哪些品牌的产品是这些商店必须销售的?若不销售哪些产品,对于商店的经理来说就是愚盘的行为?把这些品牌的产品都列出来。现在进店看看,如果你一眼就发现了这些品牌的产品,那么生产这些产品的公司很可能就是消费垄断型企业。

说出一种在全美所有报亭都销售的报纸《今日美国》。说出一种在全世界都能买到的碳酸饮料—可口可乐。说出一种每个便利店都在销售的香烟品牌—万宝路。谁拥有孩子们百看不厌的电影《小美人鱼》( The Little mermaid)的版权?迪士尼。你的小孩喜欢吃哪个牌子的谷类早餐?你每天早晨都用什么品牌的剃须刀?到附近的超市逛逛,你就能找到答案。

要辨识消费垄断型服务就不那么容易了。我们主要关注广告领域—电视网络和广告代理商,以及金融服务领域——比如信用卡公司(不要着急,前面的章节已经告诉过你到哪些领域寻找消费垄断型企业)。

生产品牌产品的公司不一定是优质企业。管理上的失误会从许多方面影响消费垄断型产品所具有的魔力。

因此在你开始关注一个企业之后,你必须对它进行定性和定量分析。分析应该先从产品或服务入手。但是,优质产品或服务的背后并不意味着一定有一个优质企业。

请列出1种日常生活中的品牌产品及其公司名称:

可口可乐——可口可乐公司

问题二.公司过去的收益呈现上升还是下降趋势?

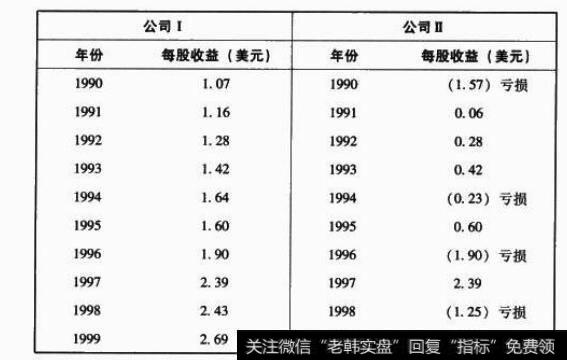

消费垄断是件好事,但管理上的失误可能会导致公司每年的每股收益起伏较大。巴菲特所寻找的公司,其每年的每股收益应当非常可观,且呈现出稳定上升的趋势。(再次提醒:《价值线》、雅虎财经网或者MSN网站能够提供上千家公司历史收益情况的信息。)从历史收益情况来看,以下哪家公司可能属于消费垄断型企业?

巴菲特会对公司I而不是公司Ⅱ感兴趣。公司Ⅱ的每股收益飘忽不定,你很难对它进行预测。暂不考虑公司Ⅱ的产品竞争优势,从它反复无常的收益情况来看,公司肯定存在一些问题,它很可能属于商品类企业。对巴菲特而言,公司Ⅱ绝不会是他的投资目标。公司I的每股收益状况非常稳定,这不仅表明公司拥有消费垄断型产品,还说明公司管理者有能力将产品优势转化为实际股东价值。对消费垄断型企业真正的买进机会在于,或者当整个股市委靡不振时进场,就像当初巴菲特投资《华盛顿邮报》和可口可乐公司一样,或者趁公司遭遇行业萧条、当期收益下降时接手,就像巴菲特购买GEICO和美国运通这两家公司股票一样。股票市场的下挫和投资大众的恐慌很容易观察和辨识。然而,要在企业净收益下降时买进,你就必须认真仔细地分析。企业净收益的下降有可能是因为遭遇商业周期的萧条阶段,也有可能只是这家公司的问题。巴菲特相信,当公司面临一个曾经解决过的问题,但市场反应过度时,就存在一个绝好的投资机遇。

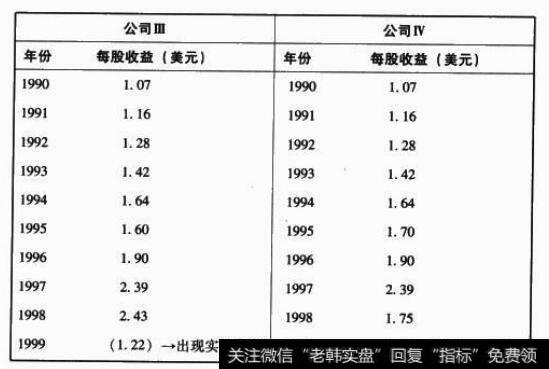

从每股收益来看,下面哪家公司看起来像是遭遇挫折的消费垄断型企业?

公司Ⅲ过去的长期收益呈现出稳定增长的态势,但在1999年突然出现了亏损。发生这类情况,你就应该警觉起来,彻底调查导致亏损的原因。这是异常现象还是预示着什么?它能得到解决吗?再看看公司Ⅳ,其收益状况良好,只是在1998年和1999年出现了收益下滑,但没有亏损。这种情况仍然要警惕,但不至于要放弃关注该公司。如果调查结果显示,从长远来看,该公司利润还有很大的增长潜力,那么它就是巴菲特感兴趣的那类公司。巴菲特说,这种投资方法你应该牢记在心。股票市场就像一条潺潺而过的河流,偶尔,你能从中找到很大的金块,它们是如此巨大,但你却常常看不到,从而与它们失之交臂。

请列出1家公司,其历史每股收益表现优异,但呈现出下降趋势:

微软公司

请列出1家公司,其历史每股收益丰厚,且呈现出上升趋势,但在1999年表现出异常迹象:

可口可乐公司

问题三,公司是否有债务负担?

巴菲特所关注的潜在投资对象很少有融资需求。如果一家公司具有消费垄断力量,其现金流很可能相当大,不需要借助长期债务(《价值线》、MSN网站和雅虎财经网都能提供上千个公司的长期负债情况。)

巴菲特认为,判断公司财力的传统依据,例如股东权益负债率,不能很好地反映公司财力情况。因为公司资产只有在清算时才能作为偿还贷款的资金来源。银行贷款给企业,是根据企业的偿还能力,而股东权益只是附加的保险因素。巴菲特发现,大部分资本性资产虽然在账面上能体现价值,但它具有独特性,对企业外的其他人而言,分文不值。无论是有形资产还是无形资产,其价值都应体现在创造财富收益的能力方面。

判断公司财力的最佳途径是看其净收益偿还贷款的能力。消费垄断型企业,像箭牌、UST和国际香料香精公司( International Flavor&fragrances)这几个巴菲特喜欢的公司,通常很少或是没有长期负债。巴菲特最青睐的可口可乐公司,其长期负债比一年的当期净收益还少。1999年,甘尼特公司( Gannett Co.)净收益为9.9亿美元,而长期负债为10亿美元,因此,公司要拿出比一年的净收益还多一点的资金来偿还长期负债。同年,吉列公司的净收益为12亿美元,而长期负债为24亿美元,因此,公司需要拿出两年的净收益来偿还长期负债。相对而言,通用汽车这个商品类企业在1999年的长期负债约为550亿美元,大大超出公司从1990年到1999年这十年间的总净收益,约340亿美元。正如我们前面所说,就算通用汽车拿出此前这十年的全部净收益,也不能偿还所有长期负债。福特汽车也好不到哪里去该公司在1990-1999年这10年间所创造的总净收益约为351亿美而1999年的长期负债为700亿美元。

通常来说,消费垄断型企业在银行的存款较多,长期负债很少或是没有。换句话说,这类公司有足够的财力来应付可能出现的各种问题。债务负担重而现金流小的公司可能没有足够的财力从困境中自救因此股价也不会有好的表现,投资者的利益也可能受损。

有些时候,一个具有消费垄断力量的优质企业会增加贷款以收购其他企业。例如,资本城公司( Capital Cities)将其长期负债翻了番,用于收购美国广播公司(ABC)。在这种情况下,你必须确定被收购的企业也是一个消费垄断型企业,就像美国广播公司,倘若不是,你就得提高警惕了!

当长期负债被用于收购其他企业时,应把握以下原则:·两个消费垄断型企业的联姻常常是精彩而完美的。它们都在不断地创造巨额财富,要不了多长时间,债务山就会被夷为平地。在这种情况下,你就可以趁利空消息传出时买进,然后再等待它们的雄厚财力将逆势扭转过来。

一个消费垄断型企业和一个商品类企业的联姻通常是平庸无为的。因为商品类企业会侵蚀消费垄断型企业的利润,以支撑它糟糕的经济状况,而用于偿还新债务的资金所剩无几。例外情况是,商品类企业的管理者利用公司现金流兼并一个消费垄断型企业,联姻之后就放弃吞噬资金的商品类业务。倘若在这种情况下买进利空,你会承担更大的风险,巴菲特此时会耐心等待更好的时机出现。你也应当如此。即使行动,务必先深人仔细地进行分析。

两个商品类企业的联姻多半意味着噩梦的开始。它们都不能创造出丰厚利润以偿还债务。在此种情况下利用市场短视行为的投资通常都面临惨败的结局。

要确定你是否应该采取买进利空的战略,应该先了解这家企业是否具有消费垄断力量,债务负担是否过重。巴菲特发现,具有消费垄断力量、债务负担很少或没有的健康的企业,才是采取买进利空战略的最佳、最安全的投资对象。

请列出1家长期负债少于当期净收益的3倍的公司:

可口可乐公司

问题四,公司的股东权益回报率高吗?

巴菲特发现,高股东权益回报率能给股东带来巨额财富。因此,他寻找的投资对象都是长期保持高股东权益回报率的公司为深人了解巴菲特为何对高股东权益回报率感兴趣,让我们先来看看下面这个例子。

股东权益被定义为公司总资产减去总负债。这有点类似你的房产权益。假如你买了套房子用来出租,房价为20万美元。为买下此房你自己拿出5万美元,再从银行借了15万美元。你所投资的5万美元就是你的房产权益。

当房子出租后,你所收到的租金减去相关费用、按揭款和税费就是你的权益回报。如果你每年的租金收入为1.5万美元,总支出为1万美元,那么,你5万美元的房产权益每年能盈利5000美元,权益回报率则为10%(5000美元+50000美元=10%)。与此类似,假如你持有A公司的股票,该公司资产为1000万美元,负债为400万美元,股东权益则为600万美元。倘若公司税后盈利198万美元,公司股东权益回报率则为33%(1980000美元÷60000美元=33%)。这意味着,600万美元的股东权益可获得33%的收益。美国公司过去30余年的平均股东权益回报率大约为12%。这说明,从整体来看,美国公司股东权益仅有12%的年收益。

高于12%的股东权益回报率就超过了平均水平,低于12%的就低于平均水平。后者不属于我们关注的对象。

巴菲特选择的投资对象,其股东权益回报率一直保持高于平均水平。12%或13%的股东权益回报率,我们也不考虑,只有高于15%的水平才是我们所关心的,并且越高越好。

我们来看看,过去吸引巴菲特的有哪些公司,其股东权益回报率又是多少。

通用食品公司( The General Foods Corporation)在巴菲特持股期间,平均股东权益回报率为16%。可口可乐公司的股东权益回报率在巴菲特买进那年高达33%,而1996~2000年这5年的平均股东权益回报率也在2%左右。好时食品公司是巴菲特长期关注的对象,其在1991~2000年这10年的平均股东权益回报率为16.7%。巴菲特在买进资本城公司股票时,其股东权益回报率为18%(后来,巴菲特在1995年将其兑换成大约10亿美元现金,并大肆买进迪士尼公司股票)。巴菲特刚买进服务大师( Service Masters)、UST、甘尼特、麦当劳这些公司股票时,其股东权益回报率分别为40%、30%、25%和18%。巴菲特把高股东权益回报率视为公司盈利能力强的表现。

巴菲特坚信,持续的高股东权益回报率,说明公司管理者不仅能够创造利润,还能将留存收益有效转化为股东财富。

持续的高股东权益回报率意味着每年的股东权益回报率都在15%或是更高水平。巴菲特寻找的并不是那种偶尔有高股东权益回报率的公司,而是长期保持高股东权益回报率的公司。

分析公司的股东权益回报率

你所关注公司的股东权益回报率与下面哪家公司的情况类似?

巴菲特会对公司I而不是公司Ⅱ感兴趣。公司Ⅱ的股东权益回报率一直很低,而公司I的股东权益回报率非常高,说明该公司能够从消费垄断力量中获益。

为了更加深刻地理解巴菲特选择具有高股东权益回报率的公司的原因,在本书的第二部分,我们将再次详细地讨论这个问题。但在现阶段,你需要牢记在心的是巴菲特只关注历来保持高股东权益回报率的公司,因为这说明该公司具有较强的消费垄断力量。

请列出1家保持高股东权益回报率的公司:

箭牌公司——口香糖行业

问题五,公司是否将大部分留存收益用于维持经营现状?

在1934年版的《证券分析)( Security analysis)一书中,华尔街人士的教父、巴菲特20多年的导师—本杰明·格雷厄姆( BenjaminGraham)向读者介绍了埃德加·劳伦斯·史密斯( Edgar LawrenceSmih)。此人在1924年写了一本关于投资的书,叫做《股票要长捂》( Common Stocks as Long- Term Investments)。史密斯认为,从理论上说,只有当公司收益大于股息支付,并且留存收益能够增加公司净值时,其普通股价值才能增加。举个典型的例子,一家公司的股东权益回报率为12%,股息支付为8%,留存收益为4%。倘若每年如此,股票价值就会随着股东权益而增加,年复利收益率为4%。

从这一观点出发,史密斯解释了普通股价值增加的原因在于,留存收益被用于再投资,资产价值的累积就促使股票价值增加。但格箇厄姆也告诫我们,不是所有的企业都会将留存收益再投资以扩大企业规模。事实上,大多数企业必须将留存收益花费在维持现状方面,也就是更新厂房和设备(后面我们将进一步讨论这个问题)。格雷厄姆警告投资者说,虽然史密斯的逻辑前提是正确的—一留存收益会增加企业内在价值—但绝大多数情况是留存收益只是用来维持现状,而不会增加企业的内在价值。

巴菲特认为,格雷厄姆对史密斯分析的评论在通常情况下是正确的,但消费垄断型企业例外。他发现,从长期来看,消费垄断型企业的留存收益远远超过平均水平。简而言之,这类企业根本不需要将留存收益用于升级厂房和设备,或者研发新产品,但可能将之用于收购新企业或扩大盈利业务的生产规模。(这类企业就是巴菲特想要投资的对象,因为其丰厚的留存收益不仅赋予了它们应付各种困难的经济动力,还能使企业股东的财富不断增值。)

正如我们所说,赚钱是一回事,将其保留是另一回事,不用将其用于维持营运现状又是一回事。巴菲特觉得,要将史密斯的理论付诸实践,他必须投资这样的公司:

(1)能够盈利;

(2)支付股息后能有留存收益;

(3)不需要将所有的留存收益用于维持营运现状。巴菲特发现,非消费垄断型企业所需资本规模巨大,以至于公司很少或没有资金来增加股东收益。

我们来看个例子。某公司一年盈利100万美元并将其全部留存,但公司每隔一年就得在更新厂房和设备方面花费200万美元以扩大生产,这样一来,公司根本就不赚钱。两年后,公司盈利200万美元开支也为200万美元—刚好持平,意味着公司不亏不赢。在巴菲特看来,理想的情况应是:盈利200万美元,同时没有更新厂房和设备方面的开支。

巴菲特曾在内布拉斯加大学( The University of Nebraska)的奥马哈商学院教授过关于投资的夜校课程,主题为公司资本需求及其对股东财富的影响。为了说明这一点,他给学生们展示了AT&T(美国电话电报公司)和汤姆森出版公司( Thomson Publishing)的历史经营情况。

巴菲特首先指出,AT&T在瓦解之前并不是令人心仪的投资对象。该企业虽然盈利颇丰,但面临管制,并且技术研发和基础设施费用十分巨大。为了扩大生产,AT&T公司就靠发行新股和债券进行融资。而汤姆森出版公司旗下有许多报纸,并且这些报纸在当地都是独家经营,盈利丰厚。对于出版公司来说,在初次投入印刷设备以后,股东无须再拿出大量资金进行资本性投入。因此,汤姆森公司有充裕的资金购买其他报纸,从而使其股东更加富有。

由此可知,一家公司通过资本投入实现了价值增加,而另一家公司并未通过这种途径也同样实现了增值。试想,倘若公司营运需要持续的资金供给,那么在资金缺乏时,一个小问题都可能酿成令人头痛的财务问题。但对于能产生充足现金流的公司而言,它有财力应付各种困难。

巴菲特总是寻找那些很少更新厂房和设备、不需要昂贵而持续的研发费用的消费垄断型企业,这种企业所生产的产品永远不会被遗弃,并且生产流程简单,很少或没有市场竞争。独家经营的出版公司、棒棒糖制造商、口香糖企业、剃须刀制造商、软饮料公司、酿酒厂一这些都是巴菲特中意的企业类型。消费者不愿意看到它们的产品发生改变。既然产品可预测,那么收益自然也可预测。

请列出1家不需要将大部分留存收益用于更新厂房和设备的公司:

好时食品公司

问题六,公司留存收益是否可用于投资新企业或回购自己的股票?

巴菲特认为,一个优质企业还应该具备以下特征:其留存收益可用于投资高收益企业。

不妨这样想,我们每年给你1万美元,你将它们放在抽屉里,10年之后,你将有10万美元。但如果你把钱存进银行的话,存款的利率为5%,10年之后,你的存款将增至132067美元!倘若你有巴菲特一样敏锐的嗅觉,你就可以将这些资金投资在年复利收益率为23%的公司上。10年之后,你将拥有370388美元的财富,其收益比把钱放进抽屉或存进银行都要高出好多倍。按照23%的年复利收益率,20年之后,你的财富将膨胀至3306059美元,远远超过把钱放进抽屉或存进银行带来的微薄收益!如果你将每年收到的钱放进抽屉,20年只能存20万美元,即使你把钱存进当地银行,银行提供的利率为5%,20年后你的总收益也只有347193美元。巴菲特相信,如果一家公司利用留存收益取得高于平均水平的收益率,该公司就更有能力将收益投入到业务运作当中。他曾多次强调,他并不会因为伯克希尔-哈撒韦旗下公司将收益全部留存而感到失望,只要它们能有效利用留存收益,并获得平均水平以上的收益率,这就是件好事。

巴菲特在分析他所关注的公司时,就会运用以上原则。他认为,如果公司曾经有效地利用留存收益,获得了高于平均水平的收益率,那么,股东们就可以将全部收益留存,并从中获利。公司是将收益用于支付股息还是全部留存,完全取决于董事会。通常来说,将收益全部留存的情况很少,但这样的情况一且发生,巴菲特就会报以欣然的微笑。

要知道,如果企业资本需求低,但资本回报不高,或者管理者曾把留存收益投资于盈利水平低的项目上,那么在这种情况下,巴菲特认为利用资本的最佳途径为支付股息或回购股票。

当留存收益被用于回购股票时,公司能有效购买自己的财产,并能增加股东未来的每股收益。假设你是公司三个合伙人之一,你们每个人将拥有1/3的所有权。若其中一份股权被另两个合伙人买下,那这两个合伙人将各持有公司50%的所有权,公司未来的收益也将五五分成。股票回购会增加每股收益,股价因此而上扬,股东也变得更加富有。

巴菲特非常支持他所投资的公司都进行股票回购。通过这种方式,他没有再多花一分钱就提高了自己在 GEICO、《华盛顿邮报》以及可口可乐公司的股东权益。事实上,他在这方面的财富净增值有数十亿美元(第19章将详细阐述促使公司回购股票的经济原理)。

巴菲特把消费垄断型企业看做一头“现金牛”,从它身上挤出的不是奶,而是源源不断的钞票。这种企业盈利水平很高,而研发和更新厂房设备这方面需求却很少。一头优质“现金牛”有能力投资或购买其他“现金牛”。就拿雷诺兹(RJR)和菲利普·莫里斯( Philip morris)公司来说吧。长期以来,两家公司都做烟草生意,有大量留存收益,属于现金牛”。若它们将留存收益投资在汽车业,资本投入将相当大,并且要很长时间才能看到盈利。相反,它们将烟草利润用于收购食品类“现金牛”公司,例如纳贝斯克食品( Nabisco Foods)、通用食品、卡夫食品( Kraft Foods)以及其他知名食品供应商。如今,这两家疯狂制造财富、让股东赚得盆满钵满的公司,每年上缴给美国当地州政府用于治疗与烟草有关疾病的费用高达2460亿美元。这是消费垄断型企业成功利用资本自救的典型案例。如果菲利普·莫里斯公司的战略能够成功,那么其当时价格为每股19美元的股票就好比千禧年的折价明星。巴菲特于20世纪70年代和80年代初买进雷诺兹和菲利普·莫里斯公司股票,但于2001年之前将其抛售。他喜欢投资于确定之事,遗憾的是,这两只股票后来都变得扑朔迷离

再举一个成功运用此战略的例子一步莉公司(Sara Leetion)。它不但生产家喻户晓的乳酪饼干,还拥有一系列消费者信赖的产品品牌:莱格斯(Leg)、恒适( Hanes)和倍得适( Playtex)。资本城公司在兼并迪士尼之前,利用有线电视这个“现金牛”收购了另一头“现金牛”一美国广播公司。收购媒体公司向来是件美播电台都曾被认为是肥硕的“现金牛”。一座电视

台建成后,可以一劳水逸地持续经营40年。面直到令天,传媒产业的消费垄断仍然得到美国联邦政府的保护,因而企业得以免受竞争之苦。然而,随着有线网络、卫星以及交互式电视的发展,传统的三大广播电视网络——美国广播公司、哥伦比亚广播公司(CBs)和美国国家广播公司将面临新的问题:它们是否能在新的竞争中捍卫企业呢?有一次,资本城公司的前任首席执行官汤姆·墨菲( Tom Murphy)在巴菲特家做客,当时大家正在看电视,有人提出:“现在有如此多的先进技术应用于广播电视领域,真令人惊异!”而汤姆却说,他还是喜欢黑白电视时代,三家垄断巨头为争夺广告而展开激烈竞争。巴菲特认为,也许广播电视业不像以前那样风光了,但它仍然是赚钱的行业。作为长线投资者,对你来说最重要的问题可能是:企业是否能有效利用留存收益?如果你所投资的企业,其管理者既找不到合适的机会,也没有能力增加留存收益,那你乘坐的投资之船将永沉海底!(只要巴菲特看到某家优质消费垄断型企业的股票价格被打压至谷底,他就会大肆买进并一直持有,眼看着该企业的留存收益不断膨胀积累,最终使自己也变得越来越富有。本书后面的内容会详细阐述这种复利效应。)

请列出1家公司,它们的利润丰厚,曾经用留存收益收购其他企业或回购自己的股票。

莎莉公司

问题七,公司是否能够根据通货膨胀水平来自由调价?

通货膨胀意味着价格上升。商品类企业会面临这样一个问题:当劳动力和原材料价格上涨时,增产会导致企业采取降价策略以刺激需求。这种情况下,生产成本有时会超过产品价格,企业因此亏损。这常常又迫使企业减产,直到超额需求消失。然而,这需要很长的时间。供需规律的确会发挥作用,但不是一两天就能奏效。与此同时,企业的亏损会像雪球一样越滚越大,生存能力也越来越弱。(农场主总是面临这种进退两难的境遇:牲畜的价格不断下降,而饲料、燃料、劳动力、保险、兽医以及农场成本却不断上涨。牲畜价格变得难以预测农场也许面临倒闭。)

在航空业,这种情况也会周期性地发生。航空公司的各种固定成本很高,飞机、燃料以及飞行员、地面工作人员、技工和乘务人员的合同—这些都会花费大量资金,成本也会随通货膨胀而上升。于是,价格战爆发了,各航空公司纷纷下调票价以保持竞争优势。想从纽约飞往洛杉矶吗?有六七家公司会跑来抢生意,只要其中一家大削价,其他公司就失去了机会。在20世纪60年代,从美国奥马哈到法国巴黎的往返票价为1000美元,甚至更高,而现在往返只需要439美元。尽管飞机、燃料、飞行员、地面工作人员、技工以及其他高额成本增至30多年前的4倍,但价格战的开演使我们能买到更低廉的机票,而出售机票的航空公司却没能变得更加富有。现在你应该明白为什么航空公司有时会破产,并失去跑道和土地了。

商品类企业的生产成本很可能会随通货膨胀上升,而产品价格会由于竞争的加剧而下降。它们所面临的市场环境没有优势。

消费垄断型企业与通货膨胀

巴菲特认为,消费垄断型企业可以根据通货膨胀水平自由调价,但产品需求不会因此而下降。不管整体经济的膨胀程度有多高,它们都保持着较高的利润。一瓶可口可乐饮料、一根好时巧克力棒、一包箭牌口香糖、半打百威啤酒和一条万宝路香烟的价格都因为通货膨胀而上涨了,但这些产品的需求却依然旺盛。然而,消费垄断型企业与通货膨胀之间最有意思的地方在于,产品价格的上涨同时致使企业收益增加,这也带来了企业内在价值的增加。让我来解释一下。

假设好时食品公司每年销售1000万根巧克力棒。在1980年,每生产一根巧克力棒的成本为20美分,而售价为40美分,因此,每销售一根巧克力棒就有20美分的利润。要计算好时食品公司在1980年销售巧克力棒的盈利情况,只需将销量1000万乘以每根的利润20美分即可得出总收益为200万美元(1000万×0.20美元=200万美元)。因此,好时食品公司在1980年的总收益为200万美元。假设该公司有400万股流通股,那么每股收益为50美分(200万美元÷400万=0.50美元)。再假设公司股票的市盈率为15倍,那么股票价格即为每股750美元(15×0.50美元=7.50美元)。

假设到2000年,由于通货膨胀,所有的物品价格都相当于1980年时的两倍,那么每根好时巧克力棒的生产成本这时为40美分,而每根巧克力棒售价为80美分,每根的利润为40美分。如果该公司在2000年的销量同样是1000万根,那么我们就能计算出它的总收益为400万美元,是1980年总收益的两倍。

(现在到了最有意思的部分。)公司在2000年仍有400万股流通股,与1980年一样,但每股收益却变为1美元(400万美元+400万=1美元)。由此看出,虽然公司在2000年销售的巧克力棒数量与1980年样,但每股收益却上升至1美元,比1980年多出了0.50美元。用1美元的每股收益乘以1980年的市盈率15倍,计算出的股票价格为每股15美元,比1980年购买股票支付的价格高了7.50美元。好时巧克力棒的价格翻了一番,与此同时,你的股票价格也翻了一番。

好时食品公司无须销售比1980年更多的巧克力,无须雇用更多的劳动力,亦无须扩大厂房规模,它只需要根据通货膨胀水平调整产品价格。当价格提高时,公司股票价格也相应上扬。

请不要兴奋地以为通货膨胀就是积累财富的工具。当然不是这样。倘若价格翻了一番,那么要保持同样的购买力水平就得花费相当于当初两倍的资金。消费垄断型企业能给你提供一种投资手段,它的价值可以随通货膨胀而上升。

对商品类企业而言,生产成本会增加,但产品价格可能下降,公司股价也会因此而下挫。但对消费垄断型企业而言,生产成本的上升可以通过产品价格的上调来抵消,不仅如此,公司内在价值和股票价格都会紧紧跟随通货膨胀的步伐。巴菲特发现,消费垄断型企业面对通货膨胀具有自己的“保护伞”。

虽然实际的历史价格信息很难获得,但你仍应该对商品过去的价格有个大致的了解。如果你是个年轻人,还不了解30年前的情况,就问问其他年长者。30年前,一瓶可口可乐售价为10美分,一块好时棒棒糖为5美分,一个麦当劳汉堡为15美分。请列出1家能根据通货膨胀水平自由调价的公司:

好时食品公司

问题八,倘若留存收益增加了公司价值公司的股票市场价值会上升吗?

巴菲特相信,如果你能以适当的价位买进一家优质消费垄断型企业的股票,企业留存收益会不断增加该企业的内在价值,股票价格也会被市场不断推高。巴菲特自己的伯克希尔-哈撒韦公司就是一个绝好的案例。1983年,该公司的股东权益为每股975美元,股价为每股1000美元左右。17年之后,也就是在2000年,公司股东权益约为每股38000美元,股价约为每股50000美元。也就是说,自从1983年以来,伯克希尔一哈撒韦公司的股东权益增加了3789%,股价上涨了4900%。巴菲特利用留存收益收购了其他消费垄断型企业,致使公司净值增加。随着公司净值增加,市场开始看好该公司,股价自然就被抬高了。

而商品类企业的情况就不尽相同了。这类企业每年都有盈利,但股票没有真正增值。1983年,通用汽车的股东权益为每股32.44美元,股价为每股34美元左右。到了2000年,公司股东权益约为每股36美元,股价大约为每股70美元。经过17年时间,通用汽车的股东权益只增加了11%,股价仅上涨106%。

我宁愿持有伯克希尔-哈撒韦公司的股票,你呢?本书后面会让你做些相关练习,现在请你试着列出1家公司—你相信这些公司留存收益的累积带来了公司股票价格的上涨。在你列出公司名单之后,请在《价值线》、雅虎财经网和MSN网站上查查它们的历史股价。你投资过这些公司吗?当它们的留存收益增加时,你的股票增值了吗?

伯克希尔-哈撒韦公司

巴菲特寻求的投资对象是有强劲经济动力的企业。他发现,这些“恒星企业”通常具有消费垄断力量,能创造出丰厚的利润。一般来说,消费垄断型企业拥有消费者信赖的品牌产品或服务,它们具有很强的竞争优势。

巴菲特想投资长期经济价值真正增加的消费垄断型企业。他发现最佳买进机会是在短视近利市场对利空消息反应过度的时候。他一旦买入就会长期持有,等待留存收益增加企业内在价值。当市场看到企业内在价值增加时,股票价格就会随之上升。这就是让巴菲特发财致富的一种投资方法,窍门就是找到消费垄断型企业,并以低廉的价格买进。我们将在下一章学习如何找到可以投资的消费垄断型企业。

要点

消费垄断型企业通常拥有品牌产品或服务;

巴菲特寻求的是那些收益高且呈上升趋势的消费垄断型企业;

利润丰厚的消费垄断型企业很少有融资需求,它们通常没有债负担,这意味着,它们有足够的财力应付各种问题,或者可以买其他企业;

巴菲特认为,从长期来看,企业要使股东更加富有,必须有较股东权益回报率;

他还认为、企业的收益应该能有留存,并且留存收益不会花费在维持营运现状上。