本小节我们主要介绍债券市场和外汇市场的相互验证。债券市场是一个固定收益市场,相对于股票市场而言,这是一个低收益、低风险市场,因此债券在风险厌恶盛行的时候会更受市场追捧。但是,债券市场本身也是一个复杂的收益-风险组合,里面存在各种收益-风险结构的产品,比如主权债券、地方政府债券、优质公司债券和垃圾公司债券,这就使得债券本身也会因为其收益-风险结构的差异而出现不同的变动幅度。

穆迪等评级机构(图8-24)对主权债务进行评级,美国债券和德国债券的级别往往是最高的,代表着最优质的信用,因为它们违约可能性很小,因此这些国家发行主权债券的融资成本很低,也就是说它们提供的国债利率很低。当然,这个利率是随着国债买卖而变动的,当风险厌恶上升的时候,这些国债的市场利率是降低的,因为投资者们涌入这些国债避险,这就提高了债券市场价格,进而降低了债券利率。我们来看两种情况下美国债券的走势:第一种是风险厌恶增加时,避险情绪.上升使得资金涌人美国国债。2011年2月19日一则题为《中东局势依旧紧张,美债收高》的新闻反映了这一情况:“因投资者尝试性买入风险资产,进而打压美国国债价格周一(13日)收盘下跌,收益率走高。DeCarleyTradiog公司资深分析师CarleyGamer表示,近期价格走势显示,若股市不出现恐慌或全球政治环境无明显恶化,债市有兴趣的买家将会枯竭。换句话说,在收益率极低的情况下,投资者看似更愿意持有现金或风险较高的证券。Garner还表示,国债价格已经走到这样的水平,在成交量匮乏以及不确定性相当大的情况下,看似在买家干涸前,最后一些投机客也将被出脱短期仓位。标准普尔周-将希腊信贷评级下调三个级距。该机构称,希腊重组债务的可能性上升,标普认为重组债务就是违约的一种形式。”第二种是当风险喜欢情绪上升时,资金将流出美国国债。2011年7月2日一则题为《制造业数据强劲,美债收盘下跌》的新闻反映了这一情况:“因美国制造业增幅超过预期,进而提供了美国经济疲弱可能不会太长时间的一些证据,美国国债价格周五(1日)下跌。美国供应管理协会(ISM)公布的数据显示,美国6月ISM制造业采购经理人指数为55.3,超出经济学家预期的51.9。制造业数据带动股市大涨,美国三大股指涨幅均超过1%,促使投资者远离美国国债市场。美国指标10年期国债收益率创下近两年来最大单周涨幅,因希腊债务违约的可能性减小,而且美国制造业数据良好。三菱东京日联银行驻纽约首席金融分析师ChrisRupkey表示,经济通过了临界点,2011年下半年经济有望恢复逾3%的增幅。CapitalEcanomics驻多伦多美国分析师PaulDales表示,美国6月ISM制造业指数温和反弹,将缓解人们对美国经济将出现双底衰退的担忧。2年期美国国债收盘下跌01,报9924/32,收益率报0.49%;5年期美国国债收盘下跌02/32,报9819/32,收益率报1.80%。10年期美国国债收盘下跌07132,报9912/32,收益率报3.20%;30年期美国国债收盘下跌12/32,报9919/32,收益率报4.40%。”

主权债券中也存在信用差别,除了美国和德国发行的优质主权债券之外,法国和日本等国家也发行一些信用稍差的国债,而在次贷危机之后四国发行的债券则属于次级债券,甚至被认为是垃圾债券。这些债券必须支付很高的利息才能被市场所接受,因此在风险厌恶高涨的时候,这些债券往往被抛售或者被冷遇,因此它们的利息会上升,与优质国债的息差会扩大,也可以通过国债CDS来近似地了解息差扩大的情况。国债CDS是信用违约掉期合约的一种,当某国的国债CDS价格升高,这表示市场认为该国未来信用违约的可能性增加(图8-25)。相反则表明违约可能性下降,风险喜好上升。比如2010年9月21日一则题为《爱尔兰5年期国债CDS息差收窄》的新闻:“综合媒体9月21日报道,数据供应商Markit称,爱尔兰5年期国债的信用违约掉期(CDS)息差收窄13个基点,至425个基点,因该国此前成功发行了总额15亿欧元的4年期和8年期国债。Markit还称,其他欧洲主权债券的CDS息差也有所收窄,因为外界关注度较低但仍很重要的西班牙和希腊国债拍卖展现了这两个国家的举债能力。希腊国债CDS相差收窄10个基点,至815个基点;西班牙国债CDS息差收窄7个基点,至230个基点。与此同时,在定于22日进行的葡萄牙国债拍卖前,该国国债CDS息差收窄5个基点,至368个基点。”

从这个角度来看,大家应该明白了为什么优质债券和次级债券之间的息差水平往往会被作为市场情绪的风向标。在2010-2011年的欧洲债务危机中,每当希腊国债和德国国债之间的利差扩大,欧元兑美元就会下跌,因为这意味着市场厌恶情绪高涨,高息资产遭到抛售。

图8-24世界两大评级机构:标准普尔和穆迪

图8-25PIGS四国国债CDS变化

在外汇交易中,我们通常要观察美国债券和德国债券相对于其他次级债券的走势情况,当优质国债的价格上扬时,表明避险交易取代套息交易占据主导,这时候低息货币,比如日元、瑞郎和美元就会受到追捧,而高息货币则会受到抛弃,比如澳元、英镑和欧元。

除了观察国债息差的变化,还可以观察企业债券息差的变化,因为企业债券也根据信贷情况和期限的不同存在息差,而这种息差往往也能够成为观察市场情绪和流动性的最佳信号。在流动性收紧的情况下,市场情绪开始以风险厌恶为主,这时候优质企业债券与次级企业债券的息差就会扩大。因为流动性趋紧的情况下,市场资金有限,而信用较差的企业容易违约。这使得投资者卖出次级企业债,买入优质企业债,使次级债的价格下跌,利息上涨,而优质债的价格上涨,利息下跌。

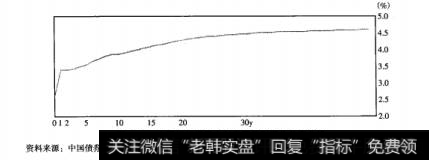

除了观察不同信用级别债券的息差变化之外,我们还可以观察不同期限债券的息差情况,这个工具可以帮助我们判断经济周期和流动性情况,帮助我们判断出市场情绪偏好,进而帮助我们判断资产偏好和外汇市场的动向。将不同期限的债券利率画在坐标轴上就形成了所谓的收益率曲线(图8-26),横轴是到期期限,纵轴是利率水平。

图8-26中国银行间固定利率国债到期收益率曲线

如果收益率曲线的远端向上移动,则表明经济处于复苏状态,这时候流动性逐渐宽裕,市场风险喜好情绪上升,股票和高息资产获得追捧。如果收益率曲线的近端向上移动,则表明经济处于繁荣状态,这时候流动性仍旧宽裕但是增速逐渐放缓,市场风险喜好情绪继续上涨,股票和高息资产获得追捧。如果收益率曲线的远端向下移动,则表明经济处于滞涨状态,这时候流动性开始下降,但是经济运行成本大幅上升,股票和高息资产的转折点出现。如果收益率曲线的近端向下移动,则表明经济处于衰退状态,流动性下降趋势减缓,风险厌恶情绪盛行,债券等低息资产受到追捧。在低息资产受到追捧的时候,低息货币也在受到追捧,所以低息资产特别是优质国债往往与低息货币是同向变动的。最为显著的例子是美元指数与美国国债在大多数情况下是同向变动的,而德国国债与美元兑欧元在大多数情况下也是同向变动的。