随着AI赛道爆发,国内外算力之间的差距引起重视。据估计,国内单张芯片的性能大约只有H100的30%,而英伟达下季度业绩或将仍超预期。

AI的蛋糕太大,我们必须奋起直追,因此华为、高新发展、寒武纪、海光信息、景嘉微、龙芯中科等算力芯片公司引起广泛关注。

而芯片设计出来只是第一步,还要能够生产出来,要求我国半导体设备和材料也向国际先进技术靠拢,实现国产替代。

与设备相比,其实材料更像是“卖铲子”的,因为设备购买了就可以长期使用,但材料却是持续性耗材。

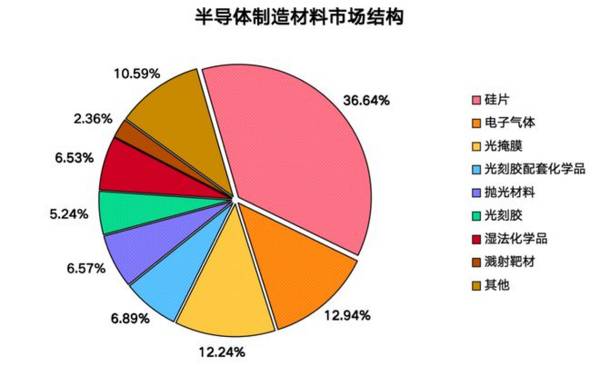

在半导体材料领域,光刻胶的技术壁垒最高、国产化率极低,KrF光刻胶不足5%,ArF光刻胶不足1%,并且光刻胶及其配套化学品市场占比还不低,12.13%。

更重要的是,国内光刻胶市场还没有成型的竞争格局,对所有国内公司来说都是一个机会。

同样占比较高的还有电子气体,高达12.94%,仅次于硅片,南大光电是在这两个领域都具有显著竞争优势的公司。

首先,电子特气业务。

南大光电的电子特气产品主要包括高纯磷烷/砷烷、三氟化氮、六氟化硫、六氟化钨等。

其中,磷烷/砷烷纯度高达6N(99.9999%),不光研发壁垒高,运输储存的难度也大,国内能量产的也就南大光电、正帆科技等少数几家,南大光电是规模最大、技术最先进的。

含氟特气目前正处于产能扩张阶段,新建设的2600 吨/年六氟化硫项目全面完工,在建的7200吨/年三氟化氮、1000吨/年六氟乙烷项目也将在2024年投产。

2022年公司三氟化氮国内市占率高达35%、六氟化硫市占率20%,氢类电子特气市占率60%,位列第一。

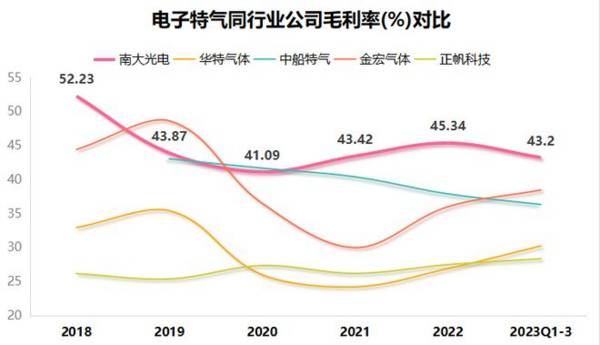

同行业公司还有华特气体、中船特气、昊华科技等,南大光电与它们相比毛利率高一大截,2023年前三季度达43.2%,稳居行业第一,是公司不断技术突破,降低生产成本的结果,也是公司竞争力的体现。

其次,光刻胶业务。

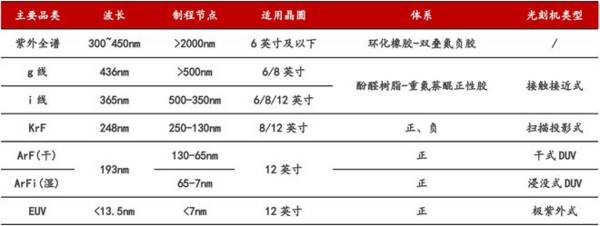

半导体光刻胶分为g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶和EUV光刻胶,其中,ArF光刻胶的需求量是普通光刻胶的2-4倍,市场份额最高46%。

随着半导体制程提升,ArF光刻胶市场有望持续高景气扩容,而全球光刻胶市场基本被日美韩垄断,国内厂商正处于突围的关键阶段。

南大光电承接了国家02专项“高分辨率光刻胶与先进封装光刻胶产品关键技术研发项目”和“ArF光刻胶开发和产业化项目”,并且都已经研发成功通过验证。

正因如此,公司获得了国家大基金的支持,国家大基金二期是南大光电子公司宁波南大光电的第二大股东,持股18.33%。

另外,公司是国内首个通过下游客户验证的国产ArF光刻胶产品,并且有两款光刻胶实现少量供货,仍有多款光刻胶处于客户验证阶段,是国内高端半导体光刻胶进程较快的公司。

除南大光电外,国内也就上海新阳、晶瑞电材、鼎龙股份、彤程新材等少数几家公司具备ArF光刻胶的生产能,且大多还处于验证阶段。

因此,ArF光刻胶有巨大的国产替代市场,南大光电有望凭借领先的研发能力抢占市场份额。

光刻机巨头阿斯麦表示,半导体行业已经触底,复苏迹象明显,其2023年第四季度新增订单金额更是创历史新高。

同时,根据SEMI在2024年1月份发布的报告,2022-2024年全球预计有82个晶圆厂在建,光中国大陆2024年就预计有18座新晶圆厂投产,包括中芯国际、长江存储、华虹集团等。

种种迹象表明,半导体行业将再次进入高景气周期,南大光电作为上游半导体材料供应商,又有卓越的市场地位,有望率先受益。

最后,南大光电的MO源产品业务同样十分出色,市占率全球第一。

MO源,即高纯金属有机化合物,主要包括三甲基镓、三甲基铟、三乙基镓、三甲基铝等,主要应用于LED外延片生产环节,光伏电池、半导体激光器等领域也有应用。

MO源市场是高度垄断的格局,南大光电、陶氏化学、默克、阿克苏诺贝尔合计市场份额超90%,2022年南大光电的MO源产品国内市占率40%,全球市占率30%左右,是全球前二的供应商,产品营收稳健。

当前,LED外延片正从传统产品向UV LED、Mini LED、Micro LED等迭代,正是需要MO源产品的时候。

所以,受MO源产品需求上升及电子特气放量驱动,2018-2022年公司业绩经历了一段高速增长时期,营收从2.28亿元增长到15.81亿元,净利润也从0.51亿元增长到1.87亿元。

2023年前三季度公司实现营收12.81亿元,同比增长1.7%,实现净利润2.15亿元,同比增长1.98%,看似增速缓慢。

但2023年前三季度半导体行业整体需求下行,很多公司都是负增长,南大光电能有这个成绩已经难能可贵。

况且,一方面,半导体行业正在回暖,对公司产品需求在增加;另一方面,公司半导体光刻胶产品将迎来销量释放,业绩大幅增长是趋势,也是必然。

总体来看,南大光电是我国半导体材料龙头,产品种类齐全、规模庞大、市占率在全国乃至全球都名列前茅,还有国家大基金的支持。

未来,公司光刻胶业务将是最具增长潜力的业务,有国产替代的空间,还有行业复苏的加持,再加上电子特气和MO源产品稳住根基,简直不得了。

以上仅作为华体会赛事竞猜 分析使用,不构成具体投资建议。