2019年已成过去,这一年华体会赛事竞猜 领域热点不断。这一年,茅台和五粮液销售收入双双突破千亿元大关、格力电器混改方案落地;这一年,长生生物成为重大违法退市第一股、《獐子岛扇贝》"第三季"火热上映;这一年,阿里巴巴重回港股上市、而汇源果汁走向了退市……

在商业连锁领域,也同样异彩纷呈,在家家悦、永辉超市等忙着大幅扩张的同时,也有老牌商业龙头在忙着关店,福建新华都就是其中一个。2019上半年关店48家、前三季度巨亏超2亿,在成本和债务压力下,新华都的冬天或许才刚刚开始。

一、福建商业连锁龙头新华都,却已经连亏6年

亏损、关店!新华都购物在2019年感受到了浓浓寒意,这个让无数厦门乃至福建人骄傲的品牌,开始迎来落幕。由陈发树在1995年创立的新华都,比永辉超市发展还要早,并且比永辉更早上市。

新华都旗下运营着新华都商城、新华都购物广场等品牌,门店遍布福州、泉州、厦门等城市。2019年上半年关掉48家门店后,新华都门店只剩95家,而在以前的几年里,公司门店一直维持在140家左右。

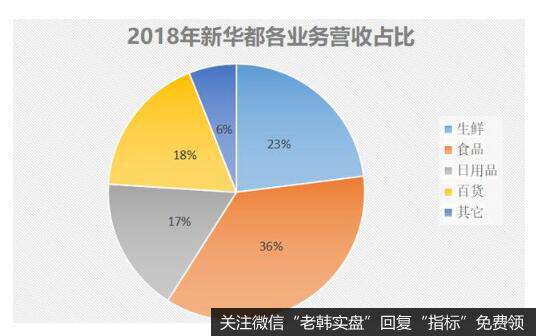

数据显示,2018年新华都实现营业收入69亿元,其中23%来自生鲜业务、36%来自食品业务、17%来自日用品、18%来自百货,并且总收入的70%以上来自福建区域。

说到这里,那这家区域连锁龙头到底挣钱能力如何呢?2012-2019前三季度,新华都实现营收分别为66.6亿、73.8亿、70.2亿、64.9亿、67.1亿、69.7亿、68.5亿和43.1亿;实现净利润分别为1.6亿、-2.4亿、0.3亿、-3.7亿、0.5亿、-0.5亿、0.2亿和-2亿。可见,公司挣的时候少的可怜,亏起来却好几亿的亏。

如果我们再来看一下反映主营业务的扣非净利润情况,就会更加惊讶。2012-2019前三季度分别为1.4亿、-1.8亿、-0.1亿、-3.7亿、-1.2亿、-0.5亿、-0.1亿和-0.9亿元。可见,公司主营业务已经连亏6个完整年度。而公司总的净利润有些年份能实现盈利,主要靠变卖资产等导致的,这也是新华都为了不被退市进行的保壳之举。

二、高昂的费用成本以及负债等,是拖累新华都业绩的关键

我们发现,新华都在2013年以前还是能挣到不少钱的,那2013年以后到底怎么了?

我们先来看一组数据,就是新华都历年的毛利和净利率走势。数据显示,2010年以来,公司的毛利率一直维持在20%附近,并且稳中有升,但公司净利率从2013年出现了大幅下滑,这说明公司的营业成本端问题不大,利润下滑大概率是费用端影响的。

那么我们就来看一下公司费用情况。反映销售、管理等费用之和的期间费用,从2012年的11.2亿元飙升到了2013年的15.1亿,并且从此没有下降过,所以,在营收不见增长下,高昂的费用导致了公司主营业务的亏损。

原因找到了,那么新华都又究竟干了什么呢,导致费用激增这么多?

第一、扩张的野心。从2011年开始,新华都并不安于区域市场,开始大举扩张,并于当年收购了6家易买得门店,进军华东市场。而易买得的这些店,在当时沃尔玛、华润等都不愿意接盘。2012年,3家常州易买得出现巨亏,并在当年关闭了3家门店,在2013年又关闭了苏州门店。而公司为此付出的租金、人工等费用却在2013年大幅上涨,并且到现在仍未下降。

除此之外,新华都还涉足互联网彩票、房地产、电商等,均以巨亏告终。今年10月份,新华都出售了新盒科技所有股权,标志着和阿里巴巴合作的盒马生鲜业务的终结。这些不但没带来收益,还增加了公司相关费用负担。

公司的大幅扩张,需要大把的钱,2018年新华都负债超20亿元,导致相关利息费用攀升,这也是公司费用居高不下的原因之一。

第二、电商的冲击。2013年以来天猫、京东、拼多多等电商的崛起,冲击了实体零售行业,合肥百货、王府井、中百集团等老牌企业都感受到了寒意,这也是新华都营收低迷的原因之。为此,新华都不得不维持较高的推广促销的费用,这也是导致公司费用高昂的原因之一。

而在关店的同时,公司的运营能力也在变弱,应收账款周转天数和存货周转天数均在攀升,表明公司回款压力增大,以及商品越来越不好卖了。

除了关闭门店,2018年以来,新华都不断的处置资产,也许止损,才是新华都当下的头等大事。

三、总结

大幅扩张以及电商冲击下导致的高昂费用支出,是拖累新华都业绩的关键,导致公司连续6年深陷亏损的泥潭。大幅关店虽然阵痛,但及时止损,并专注核心市场,或许是新华都无奈中的明智之举。