《期货兵法》批判了很多传统投资思想,也把投资变得似乎更加简单。但是这其中的一个问题在于,简单不是一开始就简单的,而是通过长期的积累与体会、大量的尝试与挫折、纷繁的了解与选择,最终提炼出来的。这一个过程, 可能在实践中必不可少。所以《期货兵法》虽然为投资指出了一条明路,但是对于初学者来说,一开始就以《期货兵法》的思路来交易,多少会有种种的不踏实。而做过了一段时间期货,并且被市场整得死去活来的人来说,《期货兵法》就能大大地引起共鸣。

在此处加上再读篇,意在以另一个角度补充对《期货兵法》的说辞,让大家可以知其然,也知其所以然。多年以来,笔者一直身体力行《期货兵法》所阐释的观点,事实也证明了,《期货兵法》能够为交易带来长期的进步,并且能够创造释然且快乐的生活态度。

再读“预测之法”——“被预测”的群体

“预测”是期货投资的第一大忌,的确如此。但是在实际的“预测”人群中,其实又存在两类,“主动型预测”与“被动型预测”。主动型预测” 是主动选择去预测行情走势,从而根据预测结果来部署交易过程的。此类人群占据了市场的绝大多数。

“被动型预测”是并不愿意以预测行情作为交易方向,但是又不得不选择“ 预测”行情,是一种无奈之举。按流行的说法,是“被预测”了。有这么两种情况:

1.机构资金的流动性障碍

对于散户来说,做错了单子,出现了亏损,可以随时选择平仓。但是对于大资金来说,比如在一个品种持有了上万手持仓,出现行情反向行走的时候,是不能随便平仓反手的。例如在市场下跌的时候,大机构持有多单,如果每个盘口价位挂单是100手,而大机构持仓有10000手的话,如果一次性平仓,就会瞬间把市场价格往下打压100个价位,使得自己越平越亏,并且有可能自己把自己封在跌停板上,而且会引起市场新一轮的恐慌,使得自己亏损更加难以预料。

所以对于机构来说,"如果要进行单边交易,则必须有一个长远的打算。包括资金进出的市场冲击、持有时间长度、预期市场目标以及资本回报结构等。而在市场出现巨大方向行情的时候,并不能简单止损,而是可能通过迁仓、对冲、补仓的形式来处理。

举两个例子。

对于公募基金而言,因为其市值极其庞大,A股市场出现下跌的时候,如果果断平仓,则会对市场造成巨大冲击,所以政策规定了公募基金最低持仓标准为70%仓位,就是这个道理。

国际知名的商品指数基金,就是一种预测商品必然上涨的投资模式。永远只做多,不做空。其存在的理由在于货币长期必然贬值的假设、无限制的延期以及低杠杆的使用。简单来说,满足了《期货兵法》“一定赚钱理论”的时间和资金无限的假设,所以这样的“预测”交易法也是可以长期盈利的。

2.套保资金操作

对于套保性质的资金来说,也是一种“被预测”的交易。比如持有库存的企业,如果预测商品价格上涨,或者横盘不变,则没有必要做卖出套保。但是如果做了卖出套保,就必然抱有“价格下跌”的预测。

虽然在经典的套保理论里提示企业在价格.上涨的时候也需要做卖出套保,但是绝大多数套保交易的发生都是发生在市场下跌开始之后,对市场产生强烈下跌预测的时候。

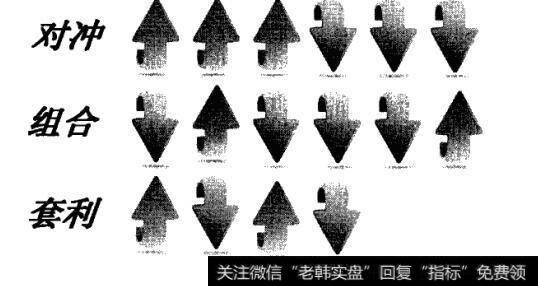

再读“分兵之法”——组合、套利、对冲

期货投资需要进行组合。组合可以增强收益,减小风险。但是组合并不能完全化解风险,尤其是系统性风险,这在我们交易的时候仍然需要高度重视。

为了进一步讨论收益和风险的话题,我们引人“对冲”的概念,虽然各本书对于“对冲”的解释不完全相同,以这种方式为准:

对冲的特点,是一部分品种做多,→部分品种做空,以期达到一定程度的多空平衡,回避掉系统性风险;

组合的特点,是各个品种按一定 的规则各自操作。比如震荡市里,可能6个品种中,3个持有多单,3个持有空单;但是在大牛市中,往往就会6个品种全部为多单;

套利的特点,若是跨品种套利,品种间的对应关系非常明确,以期固定的品种间的价差为目的进行的投机。

概括来说,组合可以不对冲,对冲可以不套利,套利可以不组合,从收益性来看,组合大于对冲大于套利。从平稳性来看,套利大于对冲大于组合。为什么要在组合中加人对冲思想?

在为自己做小资金投资的时候,其实可以更多考虑如何组合,去提高最终的收益。但是在管理较大规模基金的时候,过程的重要性往往要高于结果。账户需要进一步平滑。

对于小资金组合来说,从熊市到牛市的过程,就是各个品种逐渐从空单变成多单的过程。但是大的、稳健型投资基金来说,是不允许有过大的风险敞口的。

简单来说,如果持有50%仓位,每个品种5%,共10个品种 当行情处于全面下跌时,手上应该是持有10个品种全部空单,即50%仓位的空单。一般来说,市场所有品种下跌,第二天马上全面上涨的概率很低,但是这样的事情一旦发生, 比如市场受到某些消息的刺激(如政府重大教市政策之类),市场第二天以涨停开盘,则账户的最大亏损瞬间会达到25%。

作为大的投资基金来说,20%往往就是清盘的底线,而当日亏损-般不能超过5%,所以这样的做法,就存在风险可能失控的问题。所以,如果要确保当日亏损不能超过5%,对于净持仓的标准设定就应该在10%以下。即,即使在大熊市当中,你也不能完全持有10个品种的空单,而只能最多持有6个品种的空单和4个品种的多单。

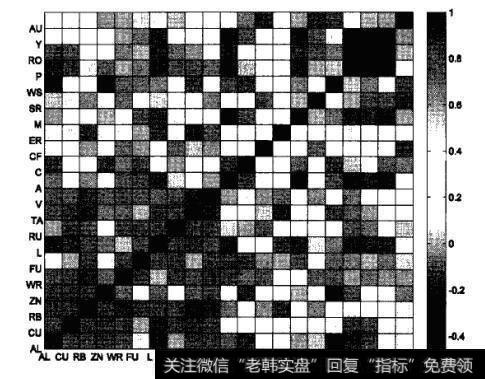

关于对冲和组合的结合,还有一个参照系,就是品种的相关度问题。

如果所有品种高度相关( 即所有品种都是同涨同跌),则组合其实没有意义,做N个品种每个1份,等于做1个品种N份,风险性极大;做对冲同样没有意义,做M头寸多单N头寸空单就等于做M-N头寸的多单,收益性极低。

如果所有 品种毫不相关,则组合收益性最好,风险最低;对冲的收益性最高,风险性也最高(各品种不能相互消化风险)。实际上各个品种的情况是有限相关的,并且还会阶段性起一些变化,如图。

在不同的阶段,组合与对冲产生的效果是有差别的。

在大牛市或者大熊市阶段(如2005年-2007年),所有品种出现同一系统性方向行情,组合可以极大程度的利用资金,获得单边收益,收益率较高,而对冲由于存在较多是逆势头寸,收益较低;

在牛熊交替或者行情急速转折的时候(如2008年中),所有品种剧烈反向发展,组合在短期会面临突然的较大回撤,而对冲基本不受影响;

在行情无序震荡的时候 ( 如2011年底),组合会因为追势策略而频繁出现止攒与反手,从而资金出现亏损消耗,而对冲对于方向转变缓慢,交易频率低,基本不受影响;

在行情出现趋势且分化的时候( 如2012年中),组合会极大程序利用资金,或者各品种单边收益,同时净头寸较低,风险较小;对冲这个时候的交易结果与组合极其类似,可以获得较大收益,同时风险仍然较小。

再读“分析之法”——基本面分析与左侧交易

对于普通散户来说,基本面分析作用不大,因为基本面信息获取的时间滞后,真实性存在问题,并且信息不完整。这样的基本面对实盘操作的用处自然+分有限,常常还会给出完全错误的提示。但是对于大机构而言,有时候在信息的取得方式上有独特的手段,这样取得关键性的核心信息就存在可能,在操作上就有可能以基本面的信息作为交易的参考标准。

举个例子。某W期货公司的大客户长期在白糖上交易量很大,且盈利丰厚。该公司为客户提供了非常详细全面的白糖分析数据。而这些数据的取得,在于w公司在广西甘蔗产地有专业的白糖调研基地,其研究员通过CPS定位以及激光检测仪器,在广西数十个甘蔗产地进行24小时检测,能够定量地、清晰地观测到甘蔗的生产状况。这样取得的第一手数据,能够非常清晰地反映白糖基本面的供应情况,在重大行情的研判方面提供了真实可信的分析根据。

基本面分析的有效性, 在于其分析深度。对于一般散户而言,根本没必要指望基本面分析能给交易带来指导。一知半解的基本面分析,是极其危险的。

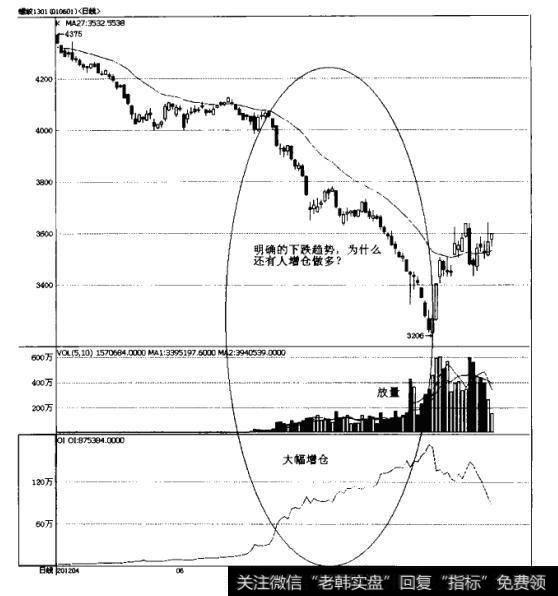

基本面分析在市场上其实一直占有非常高的比重。在一波明确的下跌行情中,我们也可以看到有多少空单,就有多少多单。如果每个人都在追逐趋势做空的话,市场就不会有成交。有时候我们在做空的时候,去想想这个时候这个价位为什么还有人做多,对你更深地理解市场是大有帮助的。如图。

对于小资金,以技术面分析为主的交易来说,右侧交易是比较明智的选择。但是对于大资金来说,在趋势形成之后再去追单,会使得点位成本太高,并且出场困难。所以就必然得在市场趋势形成之前就提前作出预判,也就是所谓的左侧交易。而在趋势形成之前就作出预判的方式,--般来说,就得通过基本面分析完成。

再读“区分之法”——短线与算法的品种区分

期货市场的品种上市的数量已经接近30个,这么多的品种在甄选的时候确实给大家带来了很大的困扰。我们所主张的同等对待每个品种,核心是要让你的交易思路,能够符合市场-般规律,有更大的适用性和容错性,而不是只能在某一个品种、某一段时间上使用。这一类的交易方法一般为长线交易。

但是在一些短线交易和算法交易上,品种之间的差异还是可以大到足以对策略的盈亏结果构成直接影响。比如:

能够翻倍,则这样的方法就可以产生盈利。而这样的方法如果在螺纹钢上,如果132次还不能翻倍的话,则本金就会亏光。

影响品种的短线或者高频、算法交易的能否可行的关键因素有:手续费、最小跳动点、市场流动性、盘口深度、波动性等。如果有兴趣深入了解,可以参考拙著《期货策略(中)》以及《炒股一定要看股指期货》

再读“校参之法”——什么情况下我们要看外盘

多年来, 无论手上的单子仓位多重,我还是养成了晚上不看外盘的好习惯。只要在交易时间以外,就如《期货兵法》所表达的观点一样——“生活,不是只有交易”。

为分析方便,统一手续费率为交易所的1.5倍

2010年12月之前,除了股指、螺纹以外的其他期货品种手续费都按单边收取,这样可以根据换手率计算出品种平均开平分一次的手续费。12月之后由于手续费全部双边收取,实际开平一次的手续费等同于手续费12月之后田标准的2倍。

我们可以不看外盘,是因为基于国内市场的变化,其应对措施都已经准备好,无论外盘出现什么变化,我们只需要在国内的盘面上应对即可。

什么情况下,看外盘是有意义的呢?

1.一些高相关性品种,国内走势不清晰的,可以参照外盘布置长线。

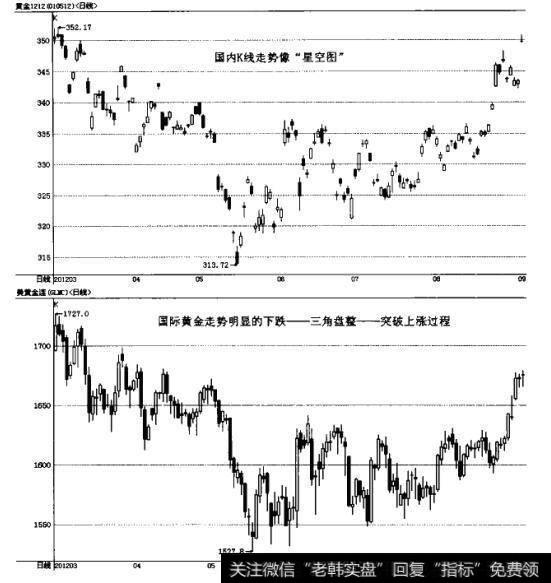

比如在上海期货交易所上市的黄金、白银期货。由于受到外盘影响很大,国内基本没有自主定价权,几乎是随着外盘隔夜走势而跳空横盘。这样的品种,如果要参与,分析国内的走势比较困难,则可以借助外盘把握一下长期大势。如图:

2.内外盘套利者。

有很多品种,既在国内上市,也在国外上市。而一些大的机构,有双边的经纪通道,可以通过双边操作,把握内外盘品种短期波动出现的基差,从而获得长期累积的收益。