销售不一定马上收到现金,格力和美的下游经销渠道要铺货,压一些货款是正常现象。

销售商品和提供服务收到的现金,两家企业都是家电制造业,可以简化成销售商品收到的现金,此项包括以前的销售在本期给的钱,本期销售在本期给的钱,还没销售预付的钱,还要扣一项不管是以前还是本期销售在本期被退货的钱。

增值税销项税是个关键差别,价外税不在营业收入内,但属于销售收到的现金,年报中未披露具体数据,不同公司税率不同。

应收票据如果质押了,产生的利息从销售收到的现金中扣除。

下文以格力为例说明

销售收入是以是否交付货为依据,不管收没收到钱,也就是说,没有一一对应关系。

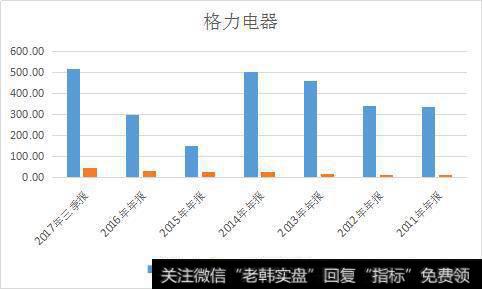

格力电器的销售返利格外庞大,完成销售任务,下次提货给折扣,也就是说销售收入对应的收到的现金是打折的,销售返利是销售费用的一部分。

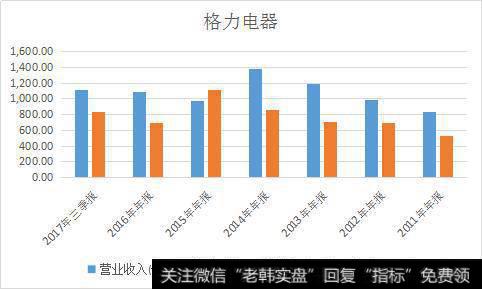

2015年销售收到的现金高于当年销售收入,应收票据大幅减少了350亿是主要原因。

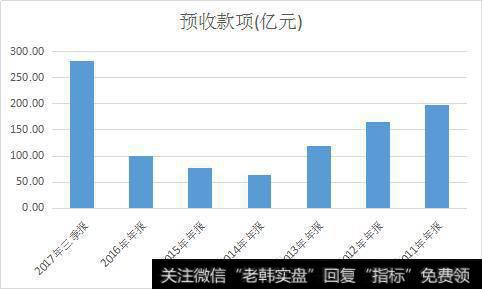

格力电器应收款项中,应收票据占90%以上,有银行承兑,没有信用风险。

不同行业不同收付款模式,不好直接对比其对下游的议价能力,同一行业可对比其应收款项占销售收入比重来观察谁对下游议价优势更大。