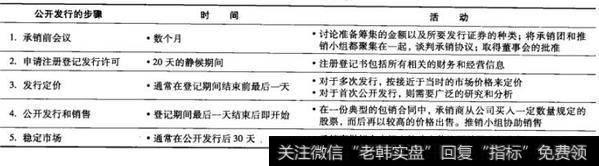

表20-1描绘了公开发行的基本程序。1933年的证券法阐明了适用于所有跨州新发行证券的联邦法规。1934年的证券交易法是对已经发行证券进行管制的基础。SEC执行这两部法律。

新股发行的基本程序

1.管理层向公众发行证券的第一个步骤是要取得董事会的同意。

表20-1 筹集资本的过程

2.接下来,公司必须准备和向SEC提出注册登记书(registration statement)的申请。该注册登记书囊括了大量的财务信息,包括财务沿革、现有经营业务的细节、融资计划以及未来的规划等。这份注册登记书动辄就超过50页。除了下面两项外,所有公开发行的证券都必须具备注册登记书:

(1)9个月内到期的贷款。

(2)发行金额少于500万美元。

第二项例外即著名的小规模发行豁免。少于500万美元的发行受A法规(Regulation A)指导,在A法规下仅需要一份简单的发行申明书—而不是上述的注册登记书。要使法规A生效,公司内部人所出售的股份不能超过150万美元。

3.SEC在静候期间审阅注册登记书。在此期间,公司可能会分发一份招股说明书草案,由于该招股说明书草案的封面以红色、粗体字印刷,所以被称为红鲜鱼(red herring)。招股说明书里面的信息量比注册登记书里面的更为丰富,并由公司分发给潜在的投资者。公司在静候期间不得出售任何证券,不过,可以做一些口头上的发行承诺。

如果SEC不发出建议变更的评注函的话,那么注册登记书将在填报后20天内生效。如果公司做出变更,那么为期20天的静候期将重新计算。

4.注册登记书最初不包含新股的价格。在注册登记书的生效日,价格才被确定,随后销售努力正式启动。无论哪个在先,证券的交割或销售的确认都必须附带最终定稿的招股说明书。

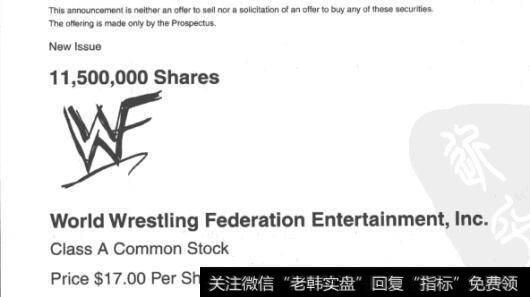

图20-1 墓碑式广告样本

5.在静候期间里及以后使用的皆是墓碑式(tombstone)广告。图20-1展示了一个样本。

另一种发行方式

当公司决定发行新证券时,既可以公开发行也可以私下发行。如果是公开发行,则要求公司在SEC注册登记本次发行。要是发行给少于35个投资者的话,发行可以被当做私下发行处理。在这种情况下,不需要注册登记书。

公开发行有两种方法:普通现金发行和配股发行。现金发行指出售给所有感兴趣的投资者,配股发行则是出售给现有股东。尽管几乎所有的债券都是通过现金发行的,但股票却是既可以现金发行也可以配股发行。

公司第一次公开发行股票被称为首次公开发行(initial public offering,IPO)或增发(unseasoned new issue)。所有的首次公开发行都是现金发行,这是因为如果公司现有的股东都想买股票,那公司就无须公开出售它们了。在2005年,共有162次IP0,筹资金额超过280亿美元。新发(seasoned new issue)指先前曾发行过证券的公司的新股再发行,普通股的再次新发行可以通过现金发行或配股来实现。