利率区间型的外汇结构性存款

收益与产品期限内每天的利率水平(如美元6个月LBOR)挂钩,同时银行拥有提前终止权。如中国农业银行的“汇利丰”,其年收益率为5.5%Xn/N,n/N为个月 LIBOR落在挂钩区间的比率,其挂钩期间为第一年0~3%,第二年0~4%第三年0~5%也就是说,如果第一年有300天 LIBOR利率都在0~3%之间,那么投资者的年收益率为5.5%×300/360=4.58%。可见LBOR挂钩区间越大, LIBOR利率落在挂钩区间的可能性越大投资者风险越小。

我们再以某款美元利率区间性理财产品为例,其最高年收益率5%最低年收益率0.5%,参考指标为美元6个月 LIBOR,期限3年,银行每年拥有一次提前终止权,3年的参考利率区间分别是0~4%0~5%、0~6.5%,则该产品的实际年收益率计算公式为:5%Xn:/360+0.5%Xn2/360,其中n为美元6个月LⅠBOR落在参考区间内的天数,n为美元6个月LⅠBOR突破参考区间的天数。一般来说,利率区间型的外汇结构性存款适合那些了解利率走势,并且愿意通过承担更大的风险以期获取更高收益的投资者。在选择该类产品时,除了比较最高最低收益率还应特别关注参考利率区间的宽窄和设置方式,如区间越窄风险越大,递增型区间(如区间上限每3个月增加0.25%年末达到4%)不如一次到位型区间(当年的区间直接就是0~4%)有利等。由于利率上升得越快,该类产品的风险越大,因此投资者应在充分了解利率走势后再作投资判断。

汇率区间型的外汇结构性存款

汇率挂钩型的外汇结构性存款和利率挂钩型产品的不同在于其实际收益率是与某种货币汇率挂钩的。所谓汇率挂钩型理财产品是指产品收益率与某些货币的汇率表现挂钩,如果汇率一直满足产品设置的某些条件,则客户可以获得最高预期收益率,否则收益率为零或者很低。汇率挂钩型理财产品的结构通常有以下两类:一类为挂钩汇率预先设定一个区间或者多个区间。在观察期内,如果挂钩货币的汇率一直没有突破区间,客户能够获得最高预期收益率。二类为挂钩汇率预先设定一个触发点。在观察期内,如果挂钩货币的汇率触碰或者突破触发点则客户可获得最高预期收益率。

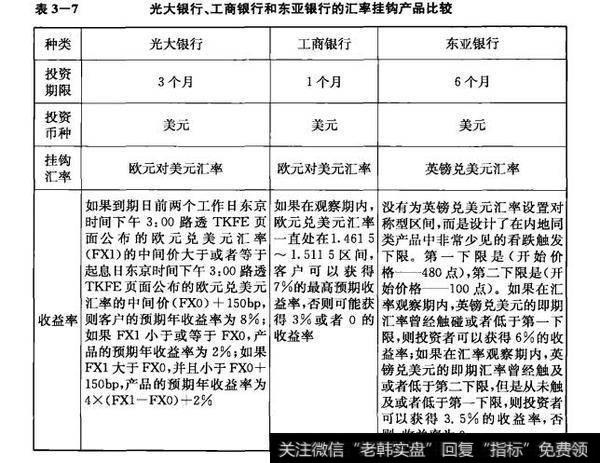

目前各家银行推出的汇率挂钩型产品结构不外乎上述两类或者是上述两类的变形(见表3一7),期限都比较短,最长1年,最短1个月。理财币种包括美元、港币和人民币。

举例来看,如某银行推出的美元汇率挂钩型理财产品,其实际投资收益率与美元兑欧元的汇率挂钩期限1年,参考汇率区间为1.4615~1.5420银行每3个月拥有一次提前终止权,最高年收益率3%,最低为零。投资期内任何时点下美元兑欧元汇率只要有一次突破了参考区间,投资者都将不能获得任何收益。针对汇率挂钩型的外汇结构性存款,投资者应对美元兑欧元的汇率走势有定的了解和判断。至于对汇率完全没有概念,只想通过认购理财产品获取高于定期存款收益的保守型投资者,建议选择更有把握的产品。

表3-7 光大银行、工商银行和东亚银行的汇率挂钩产品比较种类