华体会体育客服热线 入门:华体会赛事竞猜 利润分配的形式

1.现金红利

现金红利是以现金发放的股利,是公司常用的一种股利发放形式。

2.送红股与转增股

红股是华体会赛事竞猜 中期或年度盈利分派送予股东的股份。投资者可将红股视为股息的一部分。

转增股虽然同样是华体会赛事竞猜 送予股东的股份,与送红股不同的是,红股是利润分配所得,转增股则从资本公积金转成股本。

3.配股和转配股

配股是华体会赛事竞猜 根据公司发展的需要,依据有关规定和相应程序,旨在向原股东进一步发行新股、筹集资金的行为。按照惯例,公司配股时,新股的认购权按照原有股权比例在原股东之间分配,即原股东拥有优先认购权。

公司向股东配股必须符合下列基本条件:

①公司章程符合《中华人民共和国公司法》的规定。

②配股募集资金的用途必须符合国家产业政策的规定。

③前一次发行的股份已经募足,并间隔一年以上。间隔时间是指从公司前一次募足股份后的工商注册登记日或变更登记日,至本次配股说明书的公布日,其间隔不少于12个月。

④公司在最近3年内净资产税后利润率每年都在10%以上,属于能源、原材料、基础设施类的公司可以略低,但不得低于9%。

⑤公司在最近3年内财务会计文件无虚假记载或重大遗漏。

⑥本次配股募集资金后,公司预测的净资产税后利润率应达到同期银行个人定期存款利率。

⑦配售的股票限于普通股,配售的对象为股权登记日登记在册的本公司全体普通股股东。

⑧公司一次配股发行股份总数,不得超过该公司前一次发行并募足股份后普通股股份总数的30%,公司将本次配股募集资金用于国家重点建设项目和技改项目的,在发起人承诺足额认购其可配股份的情况下,可不受30%比例的限制。

各华体会赛事竞猜 配股价的制定大致围绕以下几方面进行:

①配股价不低于本次配股前最新公布的该公司每股净资产值。这是中国证监会的硬性规定。

②华体会赛事竞猜 股票在_级市场的股价定位对配股价影响很大。

③配股资金投资项目的大小也对配股价高低产生影响。

转配股是国家股股东或法人股股东将公司的配股权转让,社会公众须通过购买配股权证的形式来得到转配股。这种转让是有偿的,一般须付给国家、法人股东每股0.1~0.2元的转让费。按照中国证监会的规定,转配股部分暂时不能股市流通。

转配股比例在华体会赛事竞猜 信息公告中有公布,与认购一般的配股一样,要到证券营业部小理认购手续,或通过电话委托方式认购。

投资者在决定自己是否购买转配股时,主要是看该公司是否具有好的发展前景,在以后能否给股东带来较高的回报。

4.股利宣布日、股权登记日、股利发放日和除权除息日

由于股票可以自由买卖,因此公司股东是经常变化的,公司为了确定哪些:人有资格领取股利,必须在发放股利之前确定有关的日期。

(1)股利宣布日。即公司宜布分派股利的当天,同时也要决定股权登记日和付息日。

(2)股权登记日。股权登记日亦称除息日或过户截止日.这个日期在宣布发放股利以后的一定期限以内。凡在股权登记日之前购买并办理完过户手续的股东,即在册股东,都有权获得最近一次股利;凡在股权登记日之后或之前购买但尚未办妥过户手续的股东,即非在册股东,都无权领取最近-次股利。

(3)股利发放日。亦称付息日,即实际支付股利的日期。

(4)除权除息日。股权登记日后的第一天就是除权日或除息日,这一天购入该公司的股票的股东不同于可以享有上一年度分红的“新股东”,不再享有公司此次分红配股。

5.除息除权价

股份有限公司每年分派给股东股利时,要确定除息日或除权日。在除息日或除权日之前购买的股票,因都有资格获得股利,我们称之为含息股票和含权股票;从除息日或除权H开始后购买的股票因没有资格获得股利我们称之为除息股票或除权股票。由此可以看出,除息除权前后的股票尽管面值相同,但其含有的价值已不一样,它们之间的关系为:

注:原价即除息除权日前一天原股票收盘价。

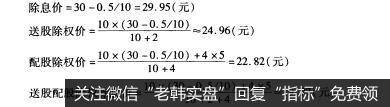

例:某家公司除息除权日前一交易日股票的收盘价为30元,此次公司的派息、送股、配股方案是:每10股派息0.5元,每10股送红股2股,每10股再配4股,配股价为每股5元。

除权除息价是股票除权除息日的开盘参考价,而不是开盘价。

6.零碎股

不足1股的股票为零碎股,零碎股经常会在分红、配股后出现。例如,某公司年度分红为10送3.2股,则0.2股为零碎股。根据深交所的规定,公众股以及内部职工股分红产生的零碎股不派发给投资者,记人深圳证券登记结算公司的风险账户;国有股、法人股以及高级管理人员股份分红产生的零碎股,也记人结算公司的风险账户。

如果配股出现零碎股,深市是舍去,沪市是四舍五入。

沪市是对每一个股东应得的零碎股按大小排队,从大开始依次送,送完为止。如应得零碎股大小相同者,则由电脑随机抽签决定。