在确定一只股票的买入价格时.必须赋予公司某种价值。如果不采取这慎重的第一步,没有任何投资者能够确定支付的价格是过高还是过低。缺乏这种信息,你无法确定股票能否带来一个良好的收益,因为收益与价格具有不可分割的联系,而价格与价值也存在着必然的联系。

当巴菲特考虑准备进行一项新的投资时,他会先与已经拥有的投资进行比较,看新的投资是否会表现得更好。伯克希尔公司已经拥有一个完备的评估体系来衡量新投资案,因为它过去已经积累了许多不错的投资案可供比较。

对于普通投资者,最好的评估指标就是自己已经拥有的投资案。如果新投资案的未来潜在表现还不如你已经拥有的那一个好,就表明它还没有达到你的投资门槛。以此方法可以有99%的把握检验出你目前所看到的投资案的价值。为了了解公司股票投资价值,巴菲特利用“总体盈余法”进行估算。

总体盈余法为价值投资者检验投资组合提供了一个指标。作为一般投资者,在对未来的盈余状况进行评估时,投资者们应当首先研究过去。许多投资实践表明,一个公司增长的历史记录是其未来走向的最可靠的指示器。这种思路可以帮助你了解你所研究的对象,它是一个像默克那样的稳定增长的公司,还是一个像英科公司那样的高负债的周期性增长的公司。

可是,在数千家华体会赛事竞猜 中,仅有一小部分实现了这样的稳定程度。其中包括艾博特实验室、默克公司、菲利浦.莫里斯、麦当劳、可口可乐、埃默森电气、自动数据处理以及沃尔格林公司。如果你绘制了这些公司多年来利润增长图表,你就会发现一个几乎连续的趋势——无论在经济走强还是走弱时期,利润都按着一个稳定的比率增长。能在相当长时期内保持这样的稳定水平的公司极有可能在将来做得同样好。

投资者们经常会犯这样的错误,他们对公司增长水平的推断超越了公司真实的增长率,并且他们假定一家公司能够突然地与过去一刀两断。实际上,你应当预期到一个相反的结果:或早或晚,公司的总体盈余最终会降下来,因为寻找新的市场,不断扩大销售会变得更加困难。

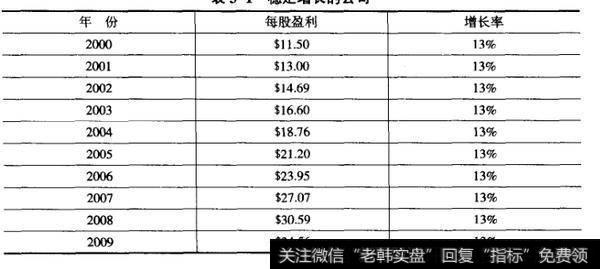

例如,设想一下在过去的10年间每一年的利润增长都保持在12%~14%。你可以合理地推断出公司在下一个10年间将保持一个平均的增长率(13%)。因此,你可以相当快地计算出公司的真实价值,因为你已经估计出关键的要素——未来的利润——并且具有相当高的可信性,如表3-1所示。

在10年间,我们假想的公司每股的盈利增长11倍多。如果投资者为2009年的股票设定一个同2000年相同的市盈率,股价也同样会上涨11倍多。如果公司在过去具有很高的稳定性,那么公司未来的盈利与你的预测相吻合的可能性就会很高。

通过计算过去的平均利润,你可以获得一个更加合理的定价,并且可以避免把那些无法持续的增长趋势延伸至将来。这样的情况太多了,投资者们疯狂地追逐像英科公司这样的公司,因为它的每股盈利达到了5美元,但是却忘记了在某一时刻它的利润注定要迅速下降。运用平均利润的另一个好处就是,你不必去预测经济在未来的运行状况,你只需估算企业的总体盈余水平。