进一步考察净利润的变动,按照利润表的各个科目拆分了净利润,即:归属母公司净利润=营业收入×(毛利率-三项费用率-有效税率)-资产减值准备+(公允价值变动收益+投资净收益+营业外收支)-少数股东权益+其他报表项目。

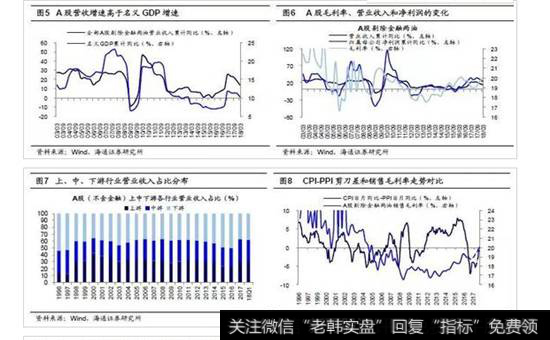

营业收入同比增速略回落。18Q1/17Q4/17Q3全部A股营收累计同比为11.3%/17.5%/19.5%,剔除金融后为13.2%/19.5%/22.5%,剔除金融两油后为14.2%/18.9%/22.6%,营收同比略回落。历史上,营收同比与名义GDP增速走势大致趋同,可见华体会赛事竞猜 业绩是国民经济状况的映射。13年以后两者均在低位震荡,16年起开始回升,A股剔除金融两油营收累计同比从15Q4的0.5%最高攀升至17Q3的22.6%,名义GDP累计同比从16Q1最低的6.9%一路回升至17Q1最高的11.7%,到18Q1达10.2%。A股剔除金融两油18Q1营收累计同比较名义GDP增速高4个百分点,而17年为7.7个百分点,虽然营收同比和名义GDP增速差异逐步收窄,但两者仍有保持不少差距。这是因为目前中国经济仍在调结构、促转型,新时代的基本面特征为经济平盈利上,微观盈利上源于产业结构优化、行业集中度提高和企业国际化加速,类似日本1975-89年以及美国1983-2000年,而且新时代结构优化驱动比需求扩张驱动的盈利改善周期更为持久(详见《为何新时代经济平盈利上?——借鉴日本1970-80年代》-20171027、《新时代,新牛市-20171209》)。

毛利率略回升。18Q1/17Q4/17Q3全部A股毛利率为20.2%/19.8%/19.4%,剔除金融后为20.0%/19.7%/19.2%,剔除金融两油后为20.0%/19.6%/19.3%,毛利率持续回升。横向比较毛利率、收入和净利润的关系,可以发现毛利率的变化总是先于收入和净利润同比的变化,净利润同比变化处于毛利率和收入同比之间。A股剔除金融两油的毛利率从09年下滑至12年Q3的17.7%后触底回升,至18年Q1又回升至20.2%,与历史上05-07年左右相当。在新时代,行业集中度提升强化龙头地位,加之龙头公司盈利能力强,这将助推整体毛利率抬升。另外,近期CPI和PPI剪刀差持续缩小,根据历史经验,CPI和PPI剪刀差与销售毛利率大致同向变动,这是因为长期以来当CPI和PPI剪刀差收窄时,相对而言中下游行业更具有议价能力, 而历史上我国(剔除金融)中下游行业营收占比超60%以上,从而A股整体更易受益于涨价逻辑。特别是,宏观经济保持平稳增长,市场需求不会出现大幅下滑,如2000/07-2002/02、2005/08-2007/08等,涨价逻辑+需求平稳将支持毛利率持续改善。展望2018年,一致预期显示当月CPI同比-PPI同比有望从18年3月的-1.0%缩至2018年12月的-0.7%,上中下游价格传导机制更加通畅,18年全年毛利率有望震荡企稳。

一季报管理费率下降,而销售和财务费率上升。18Q1/17Q4/17Q3全部A股的管理费用率为7.4%/8.0%/7.7%,销售费用率为4.4%/4.2%/4.2%,财务费用率为1.6%/1.5%/1.5%,管理费用率略下降,销售费率和财务费率略上升。在三费中,管理费用和销售费用相对较为刚性。回顾05年以来,管理费用率和销售费用率的变化与营业收入的同比变化呈现反向变动趋势,随着企业业绩向好,管理费用率和销售费用率常常回落。A股剔除金融两油的管理费用率自15年底至16Q3一直保持在6%上下,随着营业收入同比增速的持续上行,管理费用率回落至17Q3最低的4.9%,销售费用率也从16Q1最高的4.8%回落至17Q3最低的4.2%。我们预计未来营业收入的同比保持稳定,管理费用率和销售费用率也不会大幅上行并有望略微下降。三费中的财务费用率与企业融资成本的高低有关,我们取金融机构人民币贷款加权平均利率作为企业的融资成本,可以看出企业财务费用率大约滞后1-2年的时间。从15年底开始金融机构人民币贷款加权平均利率震荡走平,17年起略有回升,全年维持在5.3%~5.7%之间,随着利率市场化的推进,近期贷款利率微有上行,预计全年贷款利率将在高位震荡。另外,2018年以来3年期中债企业债到期收益率从最高的5.33%降至当前的4.52%,加之最近央行降准,企业债券融资成本正在下降。整体上,由于财务费用率滞后跟涨,预计18年内财务费率有望震荡企稳。

收入同比回落、毛利率和财务费率略回升