其实从大的财务风险角度看,有财务状况不健康带来的危险和数据不真实、不准确带来的危险两类。前者相对单纯些,主要表现在资产和负债的关系不健康,或者收益与现金的关系不健康。分别表现为资产负债率高、企业资不抵债、财务费用过高以及经营性现金流极差,现金流入与收入和利润水平严重不相称,投资和融资现金流远远高过经营性现金流净额等。这种财务不健康反映了企业经营方面的缺陷,最危险的是资产负债率极高,本身的现金流水平又极差,同时还缺乏融资的渠道。这就将导致现金流断裂、经营无法继续的严重结果。

但最困扰投资者的还是财务漏洞调节、造假所导致的不真实、不准确问题。这里最严重的又无疑是财务造假行为,然而它的历史可能和会计报表的历史一样长,正如人类的历史与战争的历史一样悠久。但不妨思考一下,为什么会存在财务造假现象?我想主要是两个方面的原因:主观上财务造假可能有巨大的现实利益存在。客观上,会计体系本身提供了灵活的操作空间。

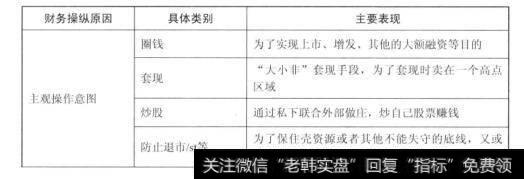

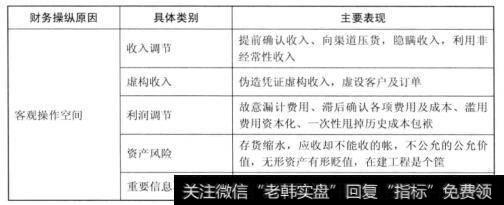

什么事情找到原因了就好办。我们对财务信息扭曲这个问题的观察也就主要从主观意图及客观空间两个方面来入手分别分析。如下表所示。

图1财务信息扭曲原因(一)

图2财务信息扭曲原因(二)

主观意图是做任何事情的基础。特别对于财务造假来说更是如此,因为造假不是一个简单的游戏,最起码造假行为本身就是需要花钱、需要有成本的(比如虚增收入起码要多交税,要是玩得更狠一些的,用虚假的需求但真实的钱去给业绩拔苗,那花费就更高得多了)。付出的成本越大就越是追求更大的回报,这是普遍适用的规律。所以在怀疑任何财务操纵之前,要多看看企业近期几个月是否具有这样做的理由,有没有面临“大小非”的减持解禁,又或者将要增发股票等等。当然是否在炒股赚钱这个是没法公开验证的,这需要联系更多的现象来看公司在信息披露和作为上有没有奇怪的地方(比如喜欢发没谱的利好消息。善于激发甚至鼓励市场的预期,企业管理层属于典型“只图利”的商人作风,其股票前+大股东少有基金等,因为公募基金、社保基金等赚了钱是很难与其分成的,所以这种路数更需要游资的参与)。这些当然主要是推测,但还是那句话:投资不是打官司需要证据确凿,投资需要的是安心。何必非要与一个具有高度可疑因素的公司共舞呢?