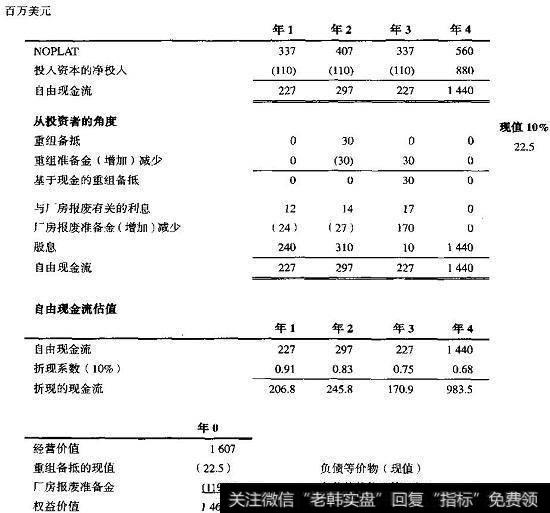

当管理者决定重组公司时,常常会立即录入某些未来费用(如:遣散费)。我们建议将一次性备抵当做非经营项目来处理,并将相应的准备金当做一项债务等价物。在第2年,我们假想的公司有3千万美元的重组备抵,这项备抵会在第3年进行支付。由于重组是非经营性的,在计算NOPLAT时并不需要从收入中扣除。而且,它应被包含在对净回报的调节中。因为我们将会基于现金对准备金进行估值,所以非现金准备金被视做一项债务等价物进行处理,在计算投入资本时并不需要从经营资产中扣除。

图7.27用备抵和准备金计算公司DCF

由于非经营收入(和支出)并不影响自由现金流,重组费用必须基于现金进行单独估值。将累积的重组费用转换为现金的方法是,从重组支出开始,减去重组准备金的增量。在第2年,这一现金流为0(见图7.27)。在第3年,这一现金流为-3000万美元。非经营现金流的估计现值为2250万美元,在计算权益价值时这一数额必须从经营价值中扣除。