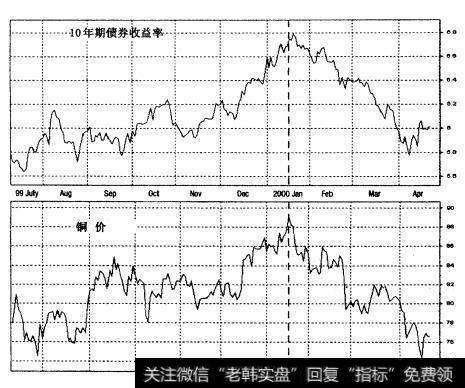

开始就提到了1999年初商品价格的回升是如何通过当年的平衡运动拉动利率升高的。虽然早期讨论的重点主要放在石油市场上,但对铜也有所提及,因为铜是全球经济趋势的晴雨表。铜市场的强劲意味着经济强势,铜市场的疲软意味着经济弱势。看看图2.11,就明白为什么对中期国债(和长期国债)的交易者而言,密切关注铜市场也是一个不错的主意。该图显示1999年下半年和2000年一季度铜期货价格与10年期国债收益率之间明显地密切相关。2000年1月开始的铜价下跌调整与中期国债收益率的回落吻合极好。

图2.11 10年期国债与铜价1999年7月-2000年5月,(日线)

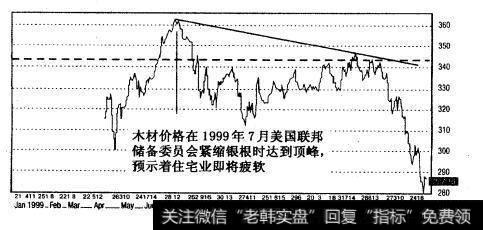

图2.12 木材期货价格1999年1月-2000年5月(日线)

另一个对经济和股票市场有预言价值的商品是木材。木材直接与被认为是经济趋势领先指标的住宅市场密切相关。图2.12显示了木材价格在1999年7月当时正逢美联储开始提高利率时达到顶峰。虽然2000年之初,一般判断认为美联储的一系列升息对美国经济没有消极影响,但木材价格的狂泻似乎在告知别的什么东西。木材价格的下跌已经被视作住宅部门感觉到利率上升作用的警告,而利率上升会及时对整个经济(和股票市场)产生消极影响。