去年我們幾個投資部位較大的被投資公司只要其價格與價值差異頗大時,都努力買回自家股份,而對於身為股東的我們而言,有兩點好處第一點很明顯,是一個簡單的數學問題,透過買回公司的股票,等於只要花一塊錢的代價便能夠獲得兩塊錢的價值的,所以每股的內含價值可大大的提高,這比花大錢去購併別人的公司的效果要好得多。第二點較不明顯,且沒有什麼人知道,實際上也很難去衡量,但時間一長其效果越明顯,那就是管理當局可透過買回自家的股票來對外宣示其重視股東權益的心而非一昧的要擴張個人經營事業的版圖,因為後者往往不但對股東沒有幫助,甚至反而有害股東的利益。

如此一來,原有的股東與有興趣的投資人將會對公司的前景更具信心,而股價便會向上反應而與其本身的價值更為接近。相對地那一些成天把維護股東權益的口號掛在嘴邊,卻對買回自家股票的建議置之不理的人,很難說服大家他不是口是心非,久而久之,他便會被市場投資人所離棄。最近我們靠前三大持股-GEICO、GeneralFoods與華盛頓郵報大量買回自家股票(艾克森-我們的第四大持股也積極買回股票,只是因為我們是最近才建立部位,所以影響不大),而大發利市,我們對於投資這種具競爭優勢同時又真正注重股東權益的管理階層感到相當安心。

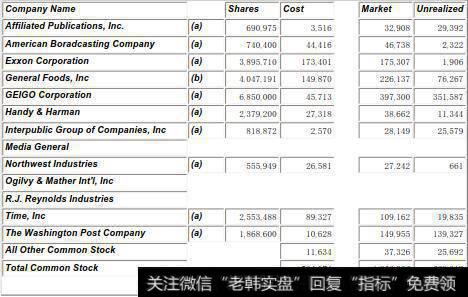

下表顯示我們在1984年底,主要的投資部位(所有數字已扣除Wesco等公司的少數股權)

投資部位