来源:股市荀策

核心结论:①截止1月31日,中小板19年年报业绩预告披露率为55%,创业板为94%,中小板19年年报预告/19Q3归母净利累计同比185%/2.5%,中小板指为13.4%/7.2%。②创业板19年年报预告/19Q3归母净利累计同比67.6%/-5.9%,创业板指为17.6%/1.5%。③预告披露率超60%的行业中,非银金融、电子、电力设备及新能源、机械、农林牧渔、国防军工19年年报预告业绩较三季报明显好转。

创业板业绩明显回升

——19年年报预告分析

截止1月31日,披露2019年年报业绩预告及快报的公司共2207家,创业板披露率为94.1%,中小板披露率为54.6%。业绩预告显示,中小创业绩大幅好转,这与我们在《回落加速的下行后期——2019年业绩展望-20190115》、《ROE决胜负-20190622》、《企业盈利和GDP最终分化——借鉴美国、日本经验-20190819》、《盈利底已现——19年三报点评-20191101》中判断一致,即A股业绩在19年三季度前后迎来拐点。

1. 中小板19年年报预告净利同比开始回升

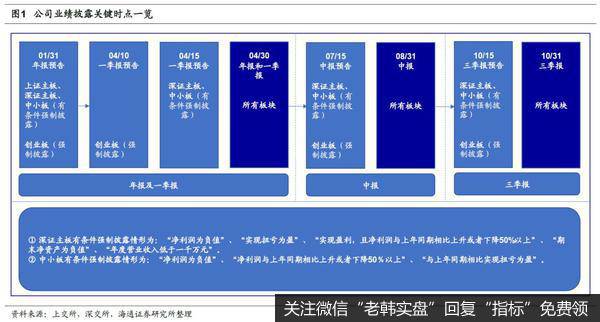

主板和中小板有条件披露预告,创业板需强制性披露预告。根据深交所2019年1月16日发布的《主板信息披露业务备忘录第 1 号——定期报告披露相关事宜》,深证主板华体会赛事竞猜 出现以下情形之一,应当及时进行预告:“净利润为负值”、“实现扭亏为盈”、“实现盈利,且净利润与上年同期相比上升或者下降50%以上”、“期末净资产为负值”、“年度营业收入低于一千万元”。深证主板年度报告业绩预告不应晚于报告期次年的 1 月 31 日,第一季度报告业绩预告不应晚于报告期当年的 4 月 15 日,半年度报告业绩预告不应晚于报告期当年的 7 月 15 日,第三季度报告业绩预告不应晚于报告期当年的 10 月 15 日。根据上交所的《上海证券交易所股票上市规则》的要求,对于年度报告,如果华体会赛事竞猜 预计全年可能出现亏损、扭亏为盈、净利润较前一年度增长或下降50%以上等三类情况,应当在当期会计年度结束后的1月31日前披露业绩预告。对于半年报和季度报告,没有对业绩预告做出强制要求,公司可以自主决定是否发布业绩预告。根据深交所2019年4月1日发布的《中小企业板信息披露业务备忘录第1号:业绩预告、业绩快报及其修正》,中小板华体会赛事竞猜 在出现“净利润为负值”、“净利润与上年同期相比上升或者下降50%以上”、“与上年同期相比实现扭亏为盈”三种情形之一应及时披露业绩预告。中小板第一季度业绩预告的披露时间最迟不能晚于4月15日,在3月底前披露年报的公司,最迟应与年报同时披露第一季度业绩预告,半年度业绩预告的披露时间最迟不能晚于7月15日,前三季度业绩预告的披露时间最迟不能晚于10月15日,年度业绩预告的披露时间最迟不能晚于1月31日。根据2018年12月29日发布的《创业板信息披露业务备忘录第 11号——业绩预告、业绩快报及其修正》,要求创业板公司年度报告预约披露时间在 3 月 31 日之前的,应当最晚在披露年度报告的同时,披露下一年度第一季度业绩预告;年度报告预约披露时间在 4 月份的,应当在 4 月 10 日之前披露第一季度业绩预告。创业板公司应当在7月15日之前披露半年度业绩预告,在10月15日之前披露第三季度业绩预告,在1月31日之前披露年度业绩预告。可见,按照监管要求,主板和中小板有条件披露业绩预告,而创业板需强制披露业绩预告。

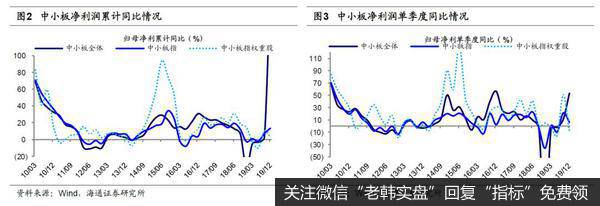

中小板19年年报预告净利同比为185.0%,权重股为13.4%。由于每个公司年报预告的净利润是一个区间,我们取其上下限的算术平均值近似代替为年报的净利润值,由此进行后续的所有分析。目前A股有3695家公司,其中2207家已经披露年报预告,披露率为59.7%。将前三季度的公司利润总额作为参照,估算出已披露年报预告公司的利润总额相对所有公司利润总额的占比约为32.3%。以披露年报预告的公司为样本,19年年报全部A股归母净利累计同比为18.6%,而19Q3/19Q2为6.7%/6.5%。分板块看,目前中小板披露率为54.6%,将前三季度的公司利润总额作为参照,估算出已披露年报预告中小板公司的利润总额相对所有中小板公司利润总额的占比约为39.9%。以披露年报预告的公司为样本,19年年报中小板全体归母净利累计同比为185.0%,而19Q3/19Q2为2.5%/-3.3%。另外,观察中小板全体公司19年年报预告情况,净利累计同比的中位数为17.4%,而19Q3/19Q2为5.4%/3.7%。再分析中小板指,2019年年报预告归母净利累计同比为13.4%,而19Q3/19Q2为7.2%/-2.0%。整体上19年中小板年报净利累计同比相较三季报上升,这基本符合我们前期的判断,即业绩在19年三季度前后见底,进入四季度后开始回升。在中小板指100家成分股中,选前24家权重之和达51%的公司作为权重股,以其中已经披露19年年报预告16家公司作为样本,计算得到19年年报预告中小板权重股净利累计同比为13.4%,而19Q2/19Q1为7.1%/-2.0%。

2. 创业板19年年报预告净利同比67.6%

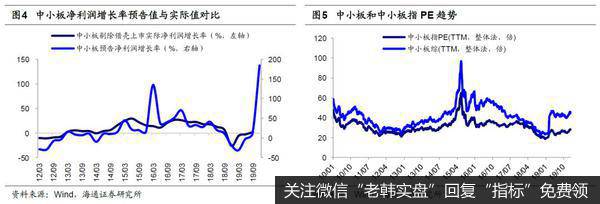

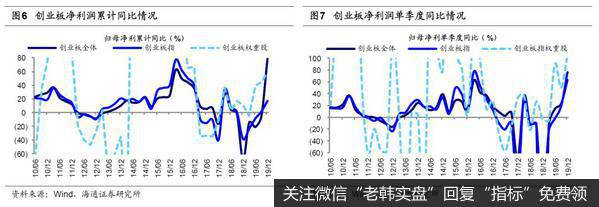

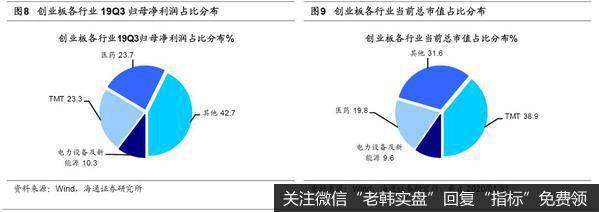

创业板2019年年报预告净利同比为67.6%。截止2020年1月31日,创业板大部分公司已披露2019年年报预告,披露率为94%。根据年报预告,2019年年报创业板板块归母净利累计同比为67.6%,而19Q3/19Q2为-5.9%/-21.3%,整体上创业板业绩同比增速由负转正,业绩持续企稳改善。剔除温氏股份(32.680, -1.74, -5.06%)后,2019年年报创业板板块归母净利累计同比为56.7%,而19Q3/19Q2为-9.4%/-21.5%。观察创业板板块19年年报预告情况,统计得到创业板板块净利累计同比中位数为3.1%,而19Q3/19Q2为6.6%/7.6%。这次创业板业绩回升部分源于18年年报商誉减值导致基数偏小,统计已披露19年年报预告的创业板公司,得到19年净利润总额为703亿元,18年为419亿元,17年为1092亿元。回顾历史,2012年以来创业板净利润累计同比预告值比实际值平均高3.7个百分点,整体上两者走势大致趋同,创业板年报预告具有参考意义。进一步从行业分布看,创业板主要集中在TMT、医药和电力设备及新能源这三个行业。从创业板19Q3归母净利润角度看,TMT占比为23.3%,医药为23.7%,电力设备及新能源为10.3%,其他行业为42.7%。从创业板当前总市值角度看,TMT占比为38.9%,医药为19.8%,电力设备及新能源为9.6%,其他行业为31.6%。

创业板指2019年年报预告净利累计同比为17.6%。根据年报预告,2019年年报创业板指归母净利累计同比为17.6%,而19Q3/19Q2为1.5%/-8.8%,整体上创业板指业绩同比增速持续回升。剔除温氏股份后,2019年年报创业板指归母净利累计同比为-1.2%,而19Q3/19Q2为4.9%/-10.6%。观察创业板指全体成分股19年年报预告情况,统计得到创业板指全体成分股净利累计同比中位数为17.7%,而19Q3/19Q2为11.7%/6.1%。虽然这次创业板指业绩回升部分源于18年年报商誉减值导致基数偏小,但是我们认为创业板指业绩有实质性改善,统计已披露19年年报预告的创业板指成分股,得到19年净利润总额为635亿元,18年为521亿元,17年为554亿元,17-19年期间净利润增长14.6%。在创业板指成分股中,权重股表现更优异。在创业板指100家成分股中,选前17家权重之和达50%的公司作为权重股,计算得到2019年年报预告创业板权重股净利累计同比为58.7%,而19Q3/19Q2为44.9%/40.1%。剔除温氏股份后,19Q4创业板权重股净利累计同比为21.4%,而19Q3/19Q2为33.0%/39.8%。

3. 行业上,非银金融、电子等业绩大幅改善

非银金融、电子、机械、农林牧渔、电力设备及新能源、国防军工19年年报预告业绩较三季报好转。以披露年报预告公司为样本,发现披露率超60%的行业业绩如下:计算机19Q4/19Q3归母净利累计同比(披露率)为-21.2%/32.0%(79.2%),消费者服务为24.7%/25.0%(72.9%),通信为-246%/-410%(71.4%),基础化工为-167%/-38.4%(71.1%),钢铁为-47.1%/-45.2%(69.6%),非银金融为109.5%/96.5%(69.2%),传媒为-172.7%/-78.9%(68.3%),电力设备及新能源为1199.5%/23.4%(67.7%),电子为21.3%/7.5%(66.4%),机械为1209%/35.2%(64.6%),农林牧渔为543.9%/142.8%(64.3%),银行为6.3%/13.2%(63.6%),建材为20.5%/25.3%(63.2%),医药为-19.1%/3.4%(61.4%),国防军工为576.8%/98.0%(60.6%)。可见,在19年年报预告披露率较高的行业中,非银金融、电力设备及新能源、电子、机械、农林牧渔、国防军工归母净利润累计同比较三季报明显好转。

风险提示:业绩预告与实际公布业绩存在差距。