俗话说,开门七件事,柴米油盐酱醋茶。

这些生活中的小事也是我们的必需品,这种必需品行业往往也是规模非常庞大,容易孕育出消费龙头企业。

茅台、五粮液等高端白酒,还有娃哈哈、农夫山泉这些纯净水品牌,都是我们熟知的消费龙头企业。

那么,对于消费行业的公司应该如何判断呢?

股神巴菲特说过,如果只用一个指标来选择公司,那就选择ROE。

ROE,我们也称为净资产收益率,也可以称为股东收益率,它反映的是股东在公司经营中投入1万块钱以后,到了年底公司能够帮他们赚到多少净利润。

既然ROE反映的是公司经营对股东的回报率,那么ROE越高,说明公司的赚钱能力越强。

巴菲特的标准之一就是ROE要超过15%,如果公司的ROE多年持续超过15%,就已经是非常不错的消费龙头企业。

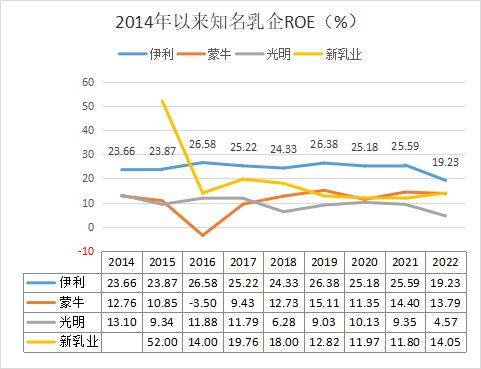

综合国内牛奶行业的知名公司年报,我们可以发现只有伊利股份常年保持在15%以上的水平。

除了特殊情况下的2022年以外,伊利多年以来的ROE基本保持在25%左右浮动,明显优于行业其他公司。

作为长期和伊利保持竞争的蒙牛乳业来说,经历了2016年前后的阵痛之后,公司业绩情况也有了明显的好转。

2019年ROE首次达到了15%的优秀水平,不过随后几年的波动说明公司业绩稳定性还有继续进步的空间,没有伊利股份那么稳定。

新乳业,作为新希望集团企业的乳业品牌,在2022年之前处于整体下滑的状态,也没法和伊利股份相比。

那么,同样是国内的知名乳企,这些公司的ROE为何会有这么大差异呢?

要想弄明白这个问题,我们就要看一下ROE是怎么来的。

在经典的杜邦分析体系中,净资产收益率ROE主要有净利率、总资产周转率、权益乘数三大部分组成,我们也能从更深入的角度了解这些公司的经营情况。

首先,我们先看这几家公司的净利率。

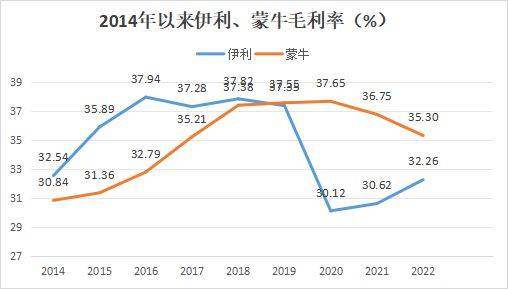

伊利股份确实是肉眼可见的优势,尤其是在2016年蒙牛、新乳业净利率明显下滑的情况下,伊利股份净利率上涨,这一涨一跌之间的反差充分体现了伊利在市场竞争方面的优势。

最近几年来说,伊利股份净利率保持在7.5%左右的水平,尤其是2020-2022年这三年期间依然保持了净利率的平稳,表现出行业龙头的底色。

我们能够发现最近三四年的净利率方面,伊利普遍要比蒙牛高2-3%,在普遍不是非常高的净利率来说,这已经是非常明显的差距。

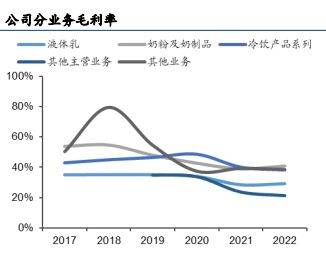

而最近几年的毛利率来说,反而是蒙牛明显好于伊利,显然毛利率带来的优势被公司的各种经营费用吞噬了,这说明伊利在公司经营成本方面拥有更好的控制力,能够将毛利更好地转化为净利润。

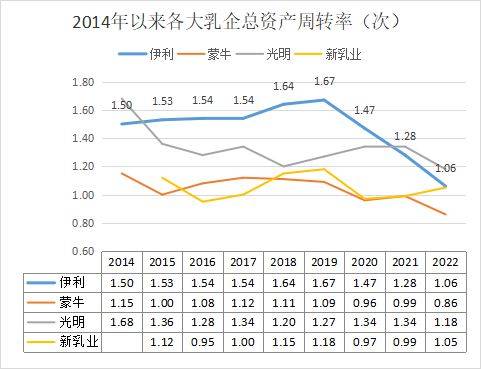

其次,我们再看各家公司的总资产周转率。

所谓总资产周转率,就是公司经营期间总资产的周转速度,公司总资产周转速度越快,资产利用效率越高,说明公司产品的销售能力越强。

从伊利股份的周转率来看,明显分为两个不同的时期,2019年以前的周转率已经保持持续上升的趋势,说明公司的销售能力正在逐步提高。

至于2020-2022年周转率的下滑,大家也都知道那三年的特殊情况,作为全国性乳业,周转率出现下滑也完全可以理解,并不完全是公司经营方面的原因。

不过即便是下滑后的周转率也和其他几大乳业保持差不多的水平,也能看出伊利底子厚实,能够经得起重大事件带来的冲击。

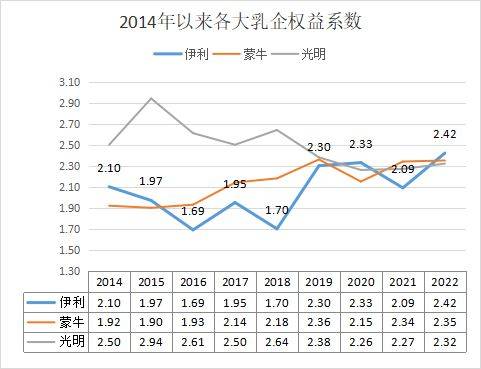

最后,我们再看它们的权益乘数。

权益乘数,指的是资产总额是股东权益的多少倍数,乘数越大,说明股东投入的资本在资产中所占比重越小,公司经营中的债务杠杆越大,对股东来说能够赚取更多收益。

但是,权益乘数越大,代表着公司债务比例越高,公司将承担较大的财务风险,因此负债发展需要控制在合理范围内。

最近几年的数据来看,三大乳企的权益乘数都保持在2.30附近,相当于资产负债率控制在60%以下,债务可控性较好,暂时没有财务风险。

综合来看,伊利股份的ROE优于其他各大乳企,最为突出的表现还是在公司净利率的优秀,归根到底还是公司产品拥有更大的市场竞争力,以及公司在管理经营方面的效率优势。

截止2023年12月31日有包括社保、养老基金在内的381家基金入主,这么多基金的举动也是企业高效经营管理的认可。

那么,伊利股份是如何常年保持竞争优势的呢?

目前,公司组建了液态奶、奶粉、冷饮、酸奶、奶酪等五大产品事业部,在稳定公司产品基本盘的同时,也在积极培育有机乳品、乳及植物基营养品、奶酪、天然矿泉水等高增长高毛利业务。

公司过去毛利率的提升主要依靠品类内产品的高端化升级,例如金典、安慕希等高端牛奶品牌的持续推出。

现阶段公司毛利率提升主要依靠产品大结构的调整,重点发力奶粉、奶酪、冷饮等高毛利产品,不断扩大这些产品在公司整体业务中的占比。

目前公司多项分业务市场占有率保持在行业前二地位。其中,液态奶继续稳居细分市场第一,婴幼儿配方奶粉跃居细分市场第二,成人奶粉位列细分市场第一,冷饮业务市场份额保持市场第一,连续28年稳居全国冷饮行业龙头地位。

因此,公司的市场竞争力体现在各大细分产品市场,行业竞争优势明确。

那么,乳制品市场的发展空间还有多大呢?

按照《中国居民膳食指南》推荐标准,国内成人每日饮用相当于牛奶300克的奶制品,儿童等特殊人群可适量增加。

按照这个标准算下来,成人年均牛奶消费量达到109.5公斤,然后2022年国人人均牛奶消费量只有43公斤,我们也不用担心乳制品市场已经饱和。

日本作为我们的近邻,人均牛奶消费量也有100公斤水平,明显超过国内人均水平1倍以上,对国内乳制品市场也有借鉴意义。

总的来说,不管是按照日本等发达国家的经营,还是按照国家指南的推荐标准,乳制品市场空间远远没有饱和,依然有非常大的发展空间。

伊利股份作为行业绝对龙头,在乳制品行业地位无可撼动,未来业绩更容易受益于市场空间的进一步扩大,公司新业务推进顺利,有望为公司开拓新的业绩增长点。