汽车行业,技术加速渗透仍在持续。

特斯拉方面,原本预期2024年才能落地的FSD V12自动驾驶功能,马斯克最新提到“约两周”后就能使用,智能驾驶的进度大超预期。

而华为方面,智界S7搭载了最新的HarmonyOS 4智能座舱系统,并且采用了一体化压铸技术,这对产业链上的赛力斯、福耀玻璃、星宇股份、瑞鹄模具、保隆科技、拓普集团、旭升股份等都有不错的刺激。

从汽车整个产业链角度看,上游锂电方面,受制于锂矿价格低迷和产能供需关系不均衡,宁德时代、亿纬锂能、赣锋锂业、当升科技等这些材料企业业绩弹性已经不足。

下游整车制造方面,在销量整体提升下,像比亚迪、长安汽车、长城汽车等业绩还有释放的空间,但是新能源汽车整体增速放缓下,前面增速太快接下来却会出现杀估值的表现。

中游制造方面,受制于新技术的渗透,存在业绩弹性的巨大释放空间,尤其是像拓普集团、德赛西威、三花智控、银轮股份等这种龙头汽配企业,优势更明显。

所以,汽车行业的成长机会,就是在汽配上,尤其是掌握新技术渗透的龙头企业上。

这其中,新能源汽车热管理领域,也是新技术渗透的一个重要分支,代表龙头就是三花智控和银轮股份。

那么,三花智控是做什么的?

三花智控的主要产品是四通阀、电子膨胀阀、微通道换热器、截止阀,并且市占率分别为53%、55%、43%和32%,都做到了全球第一。主要应用在热管理领域,早先主要是面向空调等家电行业,后来切入新能源汽车领域,绑定特斯拉迎来了第二增长曲线。

从2022年公司业务营收结构看,传统空调业务占比为64.8%,依然是最高的,其次是汽车零部件营收占比35.2%。

新能源业务的崛起,也让三花智控成为千亿市值的汽配企业,超越了福耀玻璃、拓普集团等,成为汽配第一龙头。

前面说过,汽车产业链中汽配的成长预期是最好的。

那么,三花智控的未来成长看点在哪?

第一,传统空调业务稳定业绩。

从前面营收结构看,空调业务依然是大头,作为行业的绝对第一龙头,三花在产品和份额上有绝对的优势,这一块营收是能保持稳定的。

另外,还有一个关键的点是,空调和地产的冷暖息息相关,目前地产端复苏迹象明显,数据显示,2023年1到8月空调累计产量12518万台,同比增长17.6%;从美的集团数据也能看出来,公司20231到8月空调内销量同比增长14.8%。

这说明地产端的回暖已经传导到了家电消费端,接下来随着地产的回暖,三花的传统业务方面还是有稳定的增量空间的,这一块稳住业绩基本盘。

第二,新能源业务增强第二曲线。

在新能源汽车多方面,热管理存在量、价齐升的逻辑。

量方面,受益于新能源汽车热管理渗透的提升。

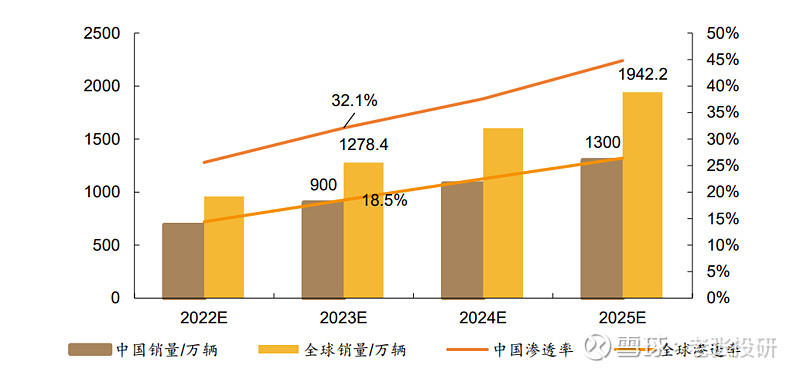

数据显示,2023年我国新能源汽车销量有望达到900万辆,渗透率超30%,未来5年的年复合增速也有望超过20%。而新能源汽车整体量的增长必然会带动汽车热管理量的增长。

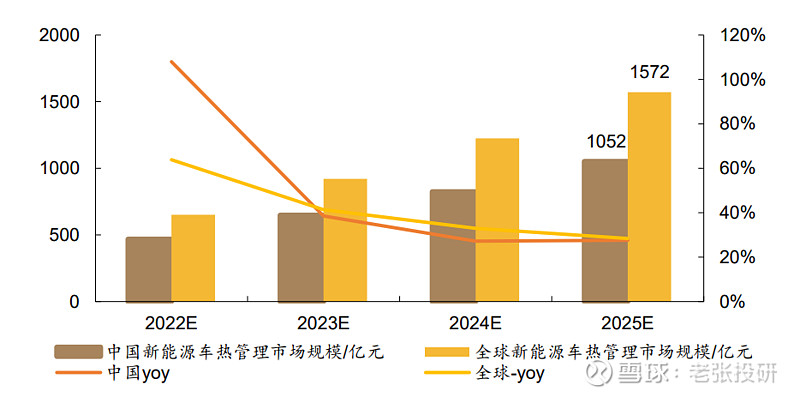

根据目前价值量数据看,到2025年,我国新能源汽车热管理市场规模超过1000亿元,全球市场规模会超过1500亿元。

价方面,提升非常明显。

由于新能源汽车的热管理系统,相较于燃油车更复杂,包括空调、电池、电机、电控系统等都需要热管理,所以会增加冷却板、电池冷却器、电子水泵、电子膨胀阀等核心产品,技术要求也比较高。

这导致热管理系统单车产品的价值量大幅提升,要远远高于传统燃油车,从原来的2230元提高到了6410 元,基本上是传统燃油车的3倍。单单价格这块带来的就是3倍的增量空间。

所以,新能源汽车热管理方面,量价齐升的逻辑是很强硬的。

而三花智控是特斯拉Model3独家供应热管理零部件,单车价值超过了2300元。并且公司表示,已经给华为新能源汽车智能座舱、热管理系统提供零部件,也是华为汽车的重要供应商。

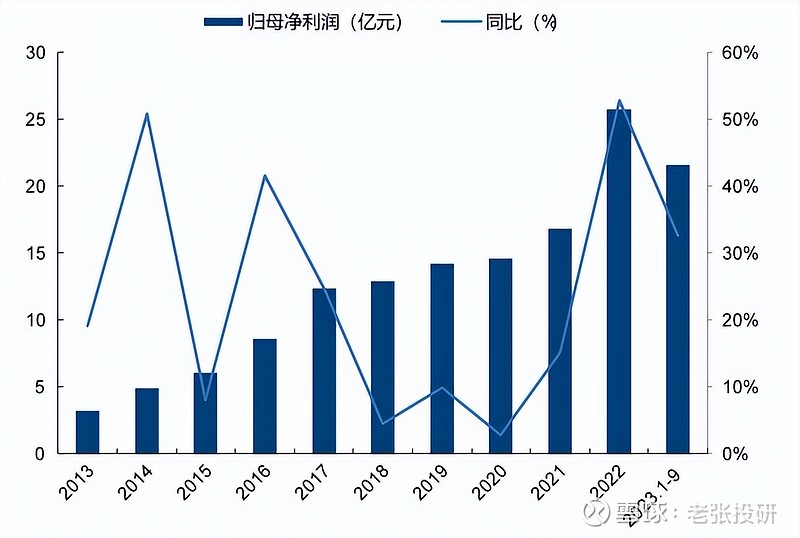

从营收结构变化看,新能源业务正成为公司的第二增长曲线,2022年汽车零部件营收占比增加到35.20%,上升了5.22个百分点。公司2022年新能源汽车热管理营收已经高达66.7亿元。

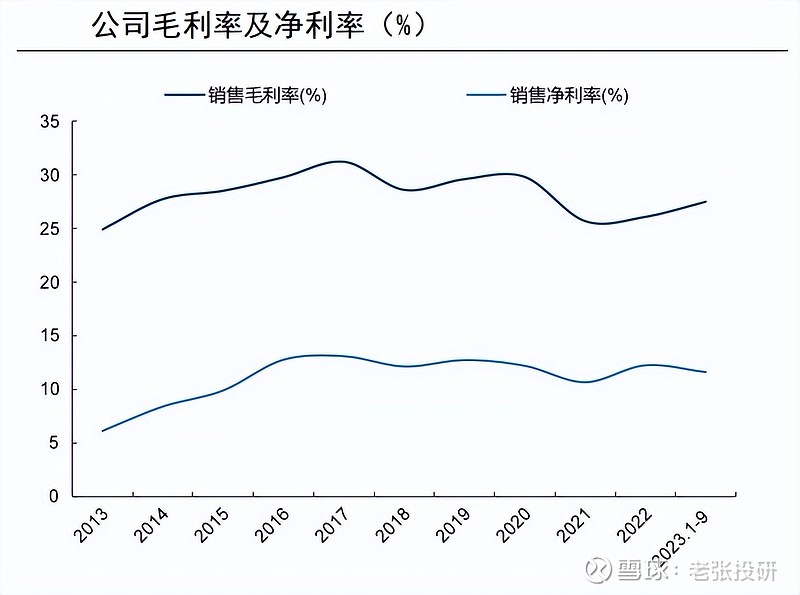

正是新能源业务占比的提升,三花的盈利能力也得到了明显提升,毛利率、净利率近些年稳步提升,并且毛利率高于盾安环境、银轮股份、奥特佳、松芝股份等竞争对手。

而盈利能力的关键指标ROE,更是表现亮眼,近五年间三花智控ROE均在15%以上,2022年更是达到了22.11%,同比增加36.57%。这在制造业中是极其罕见的。

第三,机器人和储能业务打开想象空间。

公司的热管理产品能很好的运用到储能上,而储能是目前增速很迅猛的赛道。

这里重点强调一下机器人,三花智控也是机器人的隐形冠军,公司重点聚焦仿生机器人机电执行器业务,目前特斯拉机器人执行器总成供货商确定性高的除了拓普集团就是三花智控了。

数据显示,2018到2022年,三花智控的研发投入大幅增长,从2018年的4.37亿元增长到了2022年的9.89亿元,高研发保证了技术领先优势。

所以,在新能源汽车浪潮下,热管理存在量、价齐升的硬核逻辑,作为行业绝对的龙头,三花充分受益于行业成长的红利。三季报显示,三花目前有近400家机构扎堆。

另外,机器人以及储能业务进一步增强了未来业绩释放的确定性,具备成长企业的属性。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见

作者:老张投研

链接:https://xueqiu.com/8991898356/267058289

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。