人类最大的灾难早就不是饥饿,而是营养过剩引发的一系列疾病;这些看病吃药上的需求,对医药制造企业来说真是个好消息。根据证监会行业分类,医药制造业共有205家华体会赛事竞猜

,但如何将其分门别类是个问题。

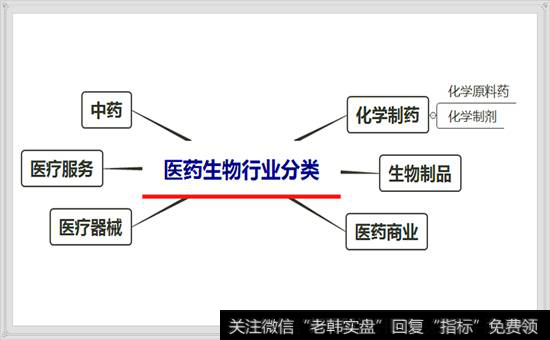

莫急。将这些公司归到六个门类中就方便多了,分别是:

①化学制药业;

②中药行业;

③生物制品行业;

④医药商业;

⑤医疗器械行业;

⑥医疗服务业。

一、化学制药企业名单

化学制药企业再细分为化学原料药企业和化学制剂企业。其中,化学原料业共有34家华体会赛事竞猜 ,去年收入规模最大的是海正药业,为94亿;化学制剂企业共有48家华体会赛事竞猜 ,收入规模最大的是哈药股份,为141亿。

1、化学原料药企业

该分类华体会赛事竞猜 名单如下。

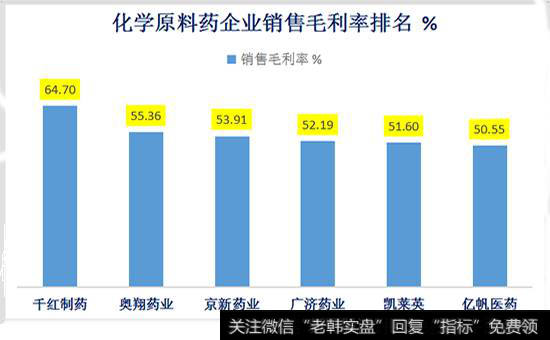

根据企业毛利率进行排名,前六名公司的毛利率均大于50%,分别是千红制药,奥翔药业,京新药业,广济药业,凯莱英和亿帆医药。

这些药企卖的都是啥,每卖100万就有50多万是毛利。

——见下图。

2、化学制剂企业

名单如下。

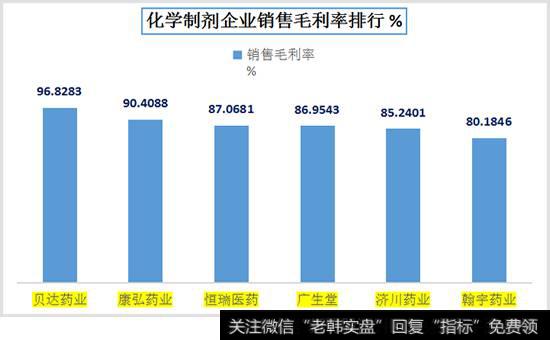

按毛利率从高到低排名,前六家企业的毛利都在80%以上,贝达药业的毛利达到了96.82%,是暴利企业中最暴利的企业;另外,因为多了研发环节,化学制剂企业的毛利明显高于化学原料药企业。

那么,这些暴利医药企业卖的都是什么药呢?

——见下图。

二、毛利高的企业,净利润也多吗?

这个问题抄一下利润表就知道了。个人倾向于使用百分比利润表,于此,企业的营业收入是怎样被吃掉的一目了然。

举个例子,毛利润为96.82%的贝达药业,净利率是多少?

2016年年末贝达药业的毛利率为96.82%,到了最后净利率只有35.54%,根据上图利润表用红色着重标出的部分,企业的营业收入是这样被成本费用一步步吃掉的。

1、营业成本吃掉了3.17%的收入;

2、销售费用吃掉了38.51%的收入;去年贝达药业的销售费用花了3.99个亿,其中有2.34个亿是广告推广费;

3、管理费用吃掉了21.28%的收入。公司由一半的研发支出计入了管理费用当期扣除。

营业成本低、销售费用和管理费用高,是很多化学制剂企业的特点,比如说康弘药业、广生堂和济川药业。制成药片的原料不值钱,药品也不值钱,但是在渠道和营销环节,药企要花大把的钱,最终由消费者买单。

每张利润表后面都对应着这个细分行业的商业模式。

三、生物制品企业名单

四、医疗服务企业名单

医疗服务企业数量较少,规模都很小。收入规模最大的是爱尔眼科,收入40亿,利润5.67亿;规模最小的是博济医药,收入7200万,利润只有200万。

博济医药2015年4月份上市,2015年年报收入利润一改上市前的增长趋势,双双下滑,2016年净利润同比下滑了91.87%。当前,博济医药正在进行重大资产重组。

五、医疗器械企业名单

按照毛利率进行排名,医疗器械行业排名前20的企业名单及其主营业务如下图所示。同样是做体外诊断试剂,基蛋生物、透景生命、美康生物的毛利差别就很大。

下面是所有的20家企业的名单。当前有十大重要的医疗器械技术与病人息息相关,分别是①植入式涂层器械;②颈动脉支架;③心脏辅助装置;④人工骨和皮肤移植物;⑤人工矫形盘;⑥基于核酸的IVD(体外诊断)装置;⑦医用激光;⑧医用成像技术;⑨无线技术;⑩计算机辅助外科。

六、医药商业企业名单

医药商业企业的收入规模较大,去年上海医药的收入规模有1208亿,比排在第二的九州通和排在第三的九州通的两者之和还要多。规模最小的是塞力斯,收入规模还不如上海医药的利润多。

七、中药企业名单

该分类下的企业共有71家,云南白药、九芝堂、片仔癀、马应龙,都是我们耳熟能详的名字。

从上市时间看,90年代上市的中药企业共有18家。云南白药、东阿阿胶、同仁堂等老字号都是在这个时间上市的。

八、总结

以行业集中度做结尾。

前面我们对各细分行业里的企业,都按照收入规模进行过排名,再结合下图各个行业市场集中度的数据,如何找出各医药生物细分行业的龙头,就有了思路。

截至2016年年末,

医疗服务行业的集中度最高,

CR1=18.71%;CR4=67.74%;CR8=95.53%。

这意味着该行业中市场份额排在第八名之外的企业,已经没有机会了。

相比于医疗服务业、医疗商业和医疗器械行业,医药生物业、化学制药业的市场集中度比较低,这意味着以后会有一批企业崛起成为细分行业的龙头,带来投资机会。

总之,经济增长、人口老龄化、保健意识增强等仍是影响医药生物行业的重要因素,而且随着医保扩容,患者的支付能力在不断增强,行业规模将进一步提升。

化学原料药行业的集中度会进一步提高;

化学制剂行业的龙头会凭借其排他性的竞争力,继续向有医改带来的新增需求量;

生物医药行业继续相应国家鼓励创新的号召,在医改重点扶持的疫苗、血液制品和诊断剂领域再接再厉;

医疗器械、医疗商业和医疗服务行业已经过了高速增长期,将在未知的领域需求新的突破。