外汇掉期的功能有哪些?

一、调整起息日

当用户已经落实外汇的远期交易,由于一些原因需要提前进行结算,或者由于资金不足或者由于其他原因,他无法进行到期结算并且需要延期时,他能通过外汇掉期来调整原先的清算时间,使起息日符合现金流的实际交割。例如某个交易者做了一笔远期交易,而他与商业伙伴的交割条款要变动,这时外汇掉期交易就可以将该远期交易推迟或提前。

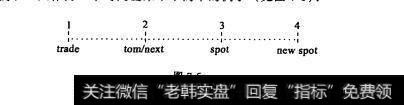

如果外汇市场的参与者想要推迟一项起息日和清算日已经确定的交易的清算,就可以使用今日/次日和明日/次日掉期交易。让我们以4天作为一个时间链来举个简单的例子(见图7-5):

图7-5

假定交易者在第1天做了即期的买或卖,且即期的起息日为第天,并想把该起息日推迟到第4天。

在第1天把起息日从第3天推迟到第4天,做的就是今日/次日(spot/next)掉期。

在第2天把起息日从第3天推迟到第4天,做的就是明日/次日(tom/ /next)掉期。

如果原先的交易是购买了起息日在第3天的货币,今日/次日和明日次日掉期就会包括在第3天出售该货币并在第4天再次购买该货币的行为。这种交易又叫做展期( roll or rollover),因为只是把清算期延后。

二、用于货币转换

掉期可以从甲货币转换成为乙货币,然后从保值角度再从乙货币转回为甲货币,可以满足客户对不同货币资金的需求。例如某企业需要日元,但是银行贷款给企业的是美元,这时企业可以做一年掉期交易,企业即期卖出美元买人日元,为了防范风险,企业同时远期卖出日元,买入美元。这样通过掉期交易可以获得想要的货币,满足短期资金需求。

三、规避汇率风险

掉期交易可以起到套期保值作用,避免汇率风险。在国际金融市场上,利差和汇差是投资者在作投资决策前必须同时考虑的两个因素。如果一个投资者既想利用套利的方法去赚取利差,又想避免由此可能引起的汇率风险,他就可以用“掉期”的方法来达到这个目的。

假设投资一年期的美元国债收益率为5.5%,同期的英镑国债收益率为6%,两者利差为0.5%。又假设当时外汇市场的即期汇率为1英镑=1.5000美元,一年期的远期汇率为1英镑=1.4950美元,投资者就会按即期汇率买入英镑以便投资于英镑国债来赚取利差;同时,为了防止这笔英镑国债到期时英镑的汇率下跌而蒙受损失,他又可以按一年期的远期汇率将这笔英镑国债卖远期以锁定汇率风险(即价格和数量现在锁定,而“交割”这一行为发生在一年后)。这种在买人即期外汇的同时又卖出远期外汇以避免汇率风险的做法,被称为“掉期”;而将套利和掉期结合在一起做的外汇交易,就是“抵补套利”了。

如果有一个投资者用150万美元做抵补套利,他可以获利多少美元。他用了150万美元按即期汇率买入了100万英镑(150万美元÷1.50美元/英镑)投资于英傍国债,其一年的本利为106万英镑[100万英镑×(1+6%)]。为了防止汇率风险,他又按一年期汇率将其卖出,便可得158.47万美元了(106万英镑×1.4950美元淡英镑)。