商品互换的功能有哪些?

(一)对商品的价格进行套期保值

商品互换最基本的功能是对商品的价格进行长期套期保值。由于商品互换大多是以固定价格代替浮动价格,商品互换合约的有效期一般是6个月到3年,最长可达10年,所以交易者在这段较长的期间内很大程度上锁定了商品的价格。这是因为交易者所收取的浮动价格一般是在一个互换周期内商品现货即期价格的平均值,和交易者从事现货交易所支付的实际价格是密切相关的,所以商品价格波动的风险很大程度上被转嫁给了互换对手,交易者所支付的固定价格便成为购入商品的实际价格。

商品互换被许多商品的生产商用于防范原料价格上升或出售商品价格下降的风险,也被消费者用于对冲所需商品价格上涨的风险。尤其在能源产品市场上,商品互换发挥了举足轻重的作用,以能源商品为标的商品的商品互换被称为能源互换。自1990~1991年海湾战争以来,人们越发认识到以石油为标的商品的商品互换的重要性。下面关于某航空公司运用商品互换锁定其燃料价格的例子说明了最基本的商品互换的功能:

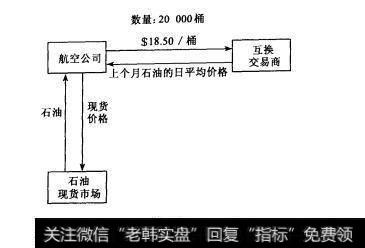

例3-1某航空公司每月需要购入20000桶石油作为燃料,由于机票价格固定,所以燃料价格的任何波动都会直接影响到公司的利润水平。因此,为了锁定燃料价格,该航空公司与互换交易商签订了一项有效期为2年的能源互换协议,规定航空公司每月向互换交易商支付石油固定价格$18.50/桶,约定的数量是20000桶;作为回报,互换交易商每月向航空公司支付上个月石油的日平均价格。其交易结构如图3-7。

航空公司通过能源互换对石油价格进行套期保值的效果取决于它在现货市场购买商品的方式。许多航空公司与石油生产商签订长期的购买合同,规定生产商按一定数量每月交货一次,航空公司向其支付一个月内的日平均价格。在这种情况下,航空公司通过能源互换可达到对石油价格完全的套期保值。因为此时它向互换交易商收取的浮动价格正好等于它向现货供应商所支付的价格,两者相互抵消。在互换的有效期2年中,航空公司将石油的价格牢牢地锁定在S18.50桶,即协议的固定价格上。若在一个月中,航空公司分几批向石油生产商购入所需石油,那么它所实际支付的平均价格与一个月内石油的日平均价格之间的差会带来一定的价格风险,可能影响套期保值的效果。

图3-7

(二)管理融资成本的浮动利率风险

商品生产商为扩大生产规模,通常会贷款融资,而贷款利率般是浮动的。这时,生产商面临浮动利率风险。他可以通过利率互换而将浮动利率转化为固定利率。作为生产商,他还可利用商品价格与利息的互换,将浮动利率的融资成本转换为一定数量的商品。这种商品互换有时对生产商更有吸引力,因为该互换形式将商品的生产、交割与融资成本的支付联系在一起,既规避了浮动利率风险又保证了一定数量商品的交割。从另一个角度来看,生产商通过出售远期商品来偿还浮动利率贷款。当然,生产商的互换交易对手有时并不想采用实物的交割,此时,互换交易双方一般选择名义商品进行交割。这里的名义商品指的是以约定的固定价格算出的一定数量商品的价值。在这种情况下,交易者实际上将浮动的利息支出与协议的固定价格紧密联系在一起。

(三)管理货币风险

对于从事商品进出口的贸易公司以及生产原料必须从国外进口或产品销往国外的商品生产商来说,在承担商品价格变动风险的同时也面临货币风险,即汇率波动的风险。交易者可以进行一个大众化的商品互换和一个货币互换分别规避这两种风险,也可以选择本币商品价格与外币商品价格的互换,同时规避两种风险,节约风险管理费用。通过这种特殊的商品互换,交易者将以外币计价的商品的浮动价格转换为以本币计价的固定价格,从而一举两得,在很大程度上剔除了现金流中两种不确定因素:变动的价格和浮动的汇率。

通过修订商品互换的条款可以创造出许多种商品互换的变形,根据交易者的需要发挥各式各样独特的功能,在这里无法一一列举出来,但是作为商品互换最基本的功能还是对商品价格风险进行套期保值。