好买说

量化投资是一种相对新型的投资策略,在国外已发展超40年,但近年来仍然有不少新理论和方法涌现。在世界量化投资的发展过程中,诞生了如文艺复兴科技、贝莱德、桥水、德劭等持续为投资者带来丰厚回报的著名量化基金公司,量化投资的思想和手段也逐渐成为发达国家投资市场的主流之一。股票作为一种流动性好、体量大、标的之间异同明显的资产,自然就成为了量化投资策略的重点研究对象。

我国量化选股基金与传统选股型基金有啥异同呢?本文从人员配置和选股策略两个方面来分析下。希望从对比中,投资者可以更深入的了解量化选股基金的特点,进而做出适合自己的选择。

量化选股和传统选股基金在人员配置上异同点

量化选股基金与传统选股型基金

相同点

所有能长期表现优异的基金,都非常重视投研团队的建设,其中核心基金经理的背景尤为重要。

不同点

传统选股基金要求投研人员对具体的市场、行业、公司都要有深入的了解,传统投研人员需要丰富的财务知识和市场经验。这也使得传统基金的核心经理大多是“本土派”,他们在中国投融资市场打拼多年,熟悉中国市场的特点,对市场上的各种微观结构有深刻的认识。而对于量化选股基金,投研人员除了要有一定的财务知识和市场经验外,还需要丰富的数学统计及计算机知识,懂得如何提出和验证假设,有建模经验,现在许多量化基金已经开始运用机器学习等最前沿的数据和计算机科学。不少量化基金经理都有海外求学经历,专业以理工科为主,他们中许多还在国外的知名量化投资机构供职过,积累了丰富的实战经验后选择回国。

量化选股和传统选股在选股策略上的异同点

和传统选股一样,量化选股的逻辑也包含基本面分析、技术面分析、交易者行为分析,只不过具体方法上又有异同。实践中,无论是量化选股还是传统选股,基本上都会将这三种分析方法结合起来使用。

基本面分析中的异同

相同点

在基本面选股上,量化选股和传统选股的逻辑非常相似,都是通过分析企业的经营数据,结合市场现有价格判断股票价格的未来走势。和传统分析师一样,量化投研人员也会收集并分析一家企业的市盈率、华体会ap 、资产(资本)收益率、现金流量、收入增速等数据来判断该企业目前经营状况和未来发展前景,进而判断该企业的基本面对其股价会形成提升还是打压作用。

不同点

传统投研人员对于基本面经营数据预测股价的有效性往往靠主观的经验总结,而量化分析师则常使用数理统计方法来测试数据对股价预测的有效性,那些通过测试并在实盘中有不错表现的数据即为“有效的基本面因子”。就现在来说,量化投研在分析数字数据时有优势,但对于文字、图像、音频、视频等非数字信息的分析上还有欠缺。不过近年来随着人工智能(机器学习、深度学习)的发展,量化分析在这方面已经取得了相当大的进步。

技术面分析中的异同

相同点

传统选股和量化选股的技术面分析都是用市场交易数据来预测未来股价的变化趋势。使用的数据频率可以是年度、季度这类低频的数据,也可以是周、日、甚至日内这类相对高频数据。对应的,预测的维度也可长至一年短至日内。

不同点

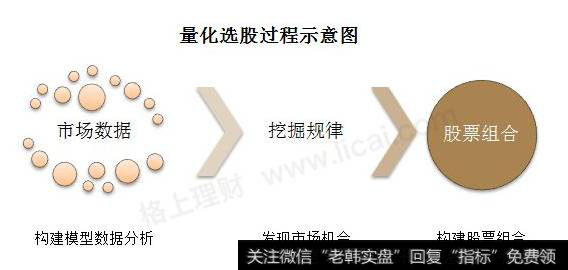

传统的技术分析主要依靠作图画线等方法来辅助分析师进行预测,预测方法和结果受分析师的经验、偏好、心态的影响。而量化投资在这一块仍然遵循着和基本面分析类似的过程,即:1)分析师提出假设,筛选和编制出可能有效的因子(在技术面分析中,因子可以是纯粹的市场交易数据,或是由这些数据变化组合之后形成的新数据);2)通过数理统计方法来测试这些因子的有效性,通过测试的因子即为“有效的量价因子”; 3)使用这些因子来进行选股和交易,监测它们在实盘中的表现,不断地调整、更新、淘汰因子,以达到优化的效果。这里简单介绍两类比较常见的“量价因子”,一类是“动量因子”,即去年(或是前一段时间)上涨/下跌的股票在接下来的一段时间里,仍然会上涨/下跌;另一类是“反转因子”,即去年下跌/上涨的股票,接下来会上涨/下跌。

交易者中行为分析中的异同

相同点

和传统选股中的行为金融分析类似,量化交易也会对市场上的其他参与者的行为方式进行分析以期获得超额收益。举例来说,一家公司的业绩表现达到或超过预期,其往往在接下来的一段时间里会成为市场上大部分投资者追捧的对象;再比如,一旦有消息称一家公司会成为其他大公司收购的潜在目标,其股价往往也会迅速抬升。

不同点

与传统行为金融分析不同的是,量化分析在这一块更注重如何用市场的数据信息来“定量”分析,力图能用数据推导出其他交易者的行为,进而在交易中取得优势。当然,前面我们已经提到,量化方法的强项是对数字化数据的分析,而市场参与者的行为往往是由事件驱动(公告、新闻等),所以量化方法在交易者行为分析上还有比较大的可提升空间。

除了上面提到的异同之外,传统和量化选股还有一个最大的不同是分析覆盖面的广度。再有经验的传统分析师一般也只能长期深度跟踪30只不到的股票,而现在沪深两市已包含股票超3400只,对于量化分析来说,则基本可做到全覆盖。