青岛籍演员黄渤有一首“着名”的诗《当青岛啤酒又端起来的时候》:

当青岛啤酒又端起来的时候,

我的心情是无比的爽,

那么大家就哈(喝)起来吧!

就是身边的海风吹得有点凉森,

我生怕旁边这满满的一杯青岛啤酒在呷下去的话,

就一头洼(掉)地下起不来了!

高低起不来了…

而啤酒股的投资者们,今天也“爽”了一把。

青岛啤酒8月15日晚间披露半年报业绩,超出市场预期,公司股价8月16日午间收盘时涨停。同时,A股相关概念的珠江啤酒、重庆啤酒、燕京啤酒纷纷大涨。

将于今天晚些时候披露半年报的港股华体会赛事竞猜

华润啤酒上午也同步大涨,盘中最高涨幅接近8%。

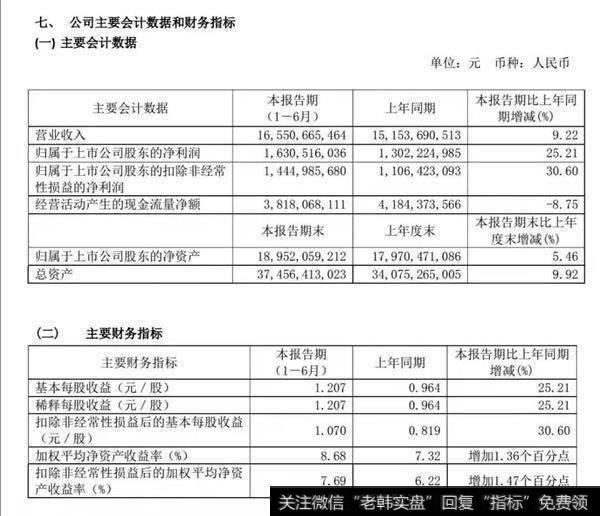

青岛啤酒半年报显示,公司2019年上半年实现营业收入165.51亿元,实现归母净利润16.31亿元,分别同比增长9.22%和25.21%。其中二季度单季度实现营业收入85.99亿元,同比增长7.3%,归母净利润为8.23亿元,同比增长29.59%。

公司上半年啤酒销量473万千升,同比增长3.6%;其中青岛主品牌实现销量236万千升,同比增长6.3%,继续巩固在国内中高端啤酒市场的领先优势。

多家券商纷纷出具研报,指出产品结构升级、增值税税率下调等是公司业绩实现高增长的主要原因。

海通证券研究报告指出,青岛啤酒2019年上半年归母净利润创上市以来中报纪录和2010年以来中报最高增速。公司收入增速持续领先销量,直接受益于结构升级及增值税税率下调等主客观因素。2017年以来销量持续超行业增长,彰显龙头实力。消费升级趋势下,公司主品牌销量增长领先整体,预计公司还将持续受益。

中泰证券研究报告指出,二季度公司销量在一季度末高库存的情况下仍实现正增长实属难得,二季度吨酒收入增长6%超预期。二季度业绩超预期的主要原因是公司产品结构升级加速,产品迅速向高端升级大幅提升了二季度吨酒收入。二季度青岛主品牌销量增长4.2%,比整体销量增长快3个百分点,而一季度仅快1.9个百分点;其中高端产品二季度销量增长9%,比整体销量增长快8个百分点,而一季度仅快4个百分点。

国金证券研究报告指出,产品结构升级缓解了原材料价格上涨的压力,公司上半年实现毛利率40.11%,同比提高了0.74个百分点;净利润率9.85%,同比提高了1.26个百分点。

此外,啤酒消费税分两档从量征收的政策红利也开始显现。啤酒消费税出厂价在3000元/吨以上产品征收250元/吨,3000元/吨以下产品征收220元/吨,税率随价格提升通常呈下降趋势。2019年二季度,青岛啤酒税金及附加率继续下降0.64个百分点。

高盛亦指出,公司正转向针对质量增长的策略,而非单纯追求规模,行业潜在机遇可助改善公司利润。认可青岛啤酒业绩增长趋势及战略规划,建议“增持”和“买入”。

东方证券研究报告指出,公司销量可能存在扰动,但影响收入利润的核心因素在于价格而非销量。展望下半年,价格红利仍将延续,吨价较大幅度的提升有望完全覆盖成本涨幅,毛利率及净利率预计同比改善,并期待格局缓释后费用率出现下行。

2018年以来的啤酒持续提价,已经让业内对啤酒股业绩复苏有了一定的预期。市场认为啤酒行业已经迎来行业拐点论,且这一拐点不只是规模的拐点,更多的是业绩拐点。

中泰证券6月曾就啤酒行业发布报告称结构机会清晰,中长期看点仍足。报告指出,2013年啤酒行业产量达到峰值,此后连续四年下滑,2018年行业产量止跌企稳,增速转正,对2019年的产量持平稳增长的判断。

国家统计局发布的规模以上啤酒企业产量数据显示,2019年上半年中国啤酒市场平稳发展,消费结构不断升级,行业产能及产品结构进一步优化,上半年实现啤酒产量1948.8万千升,同比微增0.8%。

中国啤酒长期增长潜力仍被看好。海外的行业研究报告指出,目前中国啤酒市场为全球最大,占全球消费量25%,并已从高度分化过渡到相对整合。2018年中国啤酒人均消费量为35升,相较美国、巴西、墨西哥的71升、60升、74升仍有巨大的增长潜力。

相较于量的企稳,在成本和产品结构调整下的价格上调对行业盈利能力影响更大。上述海外研报指出,中国啤酒市场规模按价计算2013年-2018年复合增长率为3.1%,预计到2023年将加快至4.7%,其中高端及超高端啤酒增幅分别为12%和8.5%。按消费量计算,2013年-2018年整体市场年复合增长率为-2%,预计2023年加快至0.9%,高端以及超高端增速分别为6.4%和4.9%。

渤海证券认为,目前我国啤酒行业已进入竞争中后期,行业格局随着产销量的走平持续稳固,未来产品结构升级将成为主旋律。从国际比较来看,我国啤酒企业吨酒价格远未触及天花板,企业发展潜力巨大。

在目前国内啤酒五大巨头已经占据80%以上市场份额的情况下,未来业绩增长更多依靠产品升级拉动的趋势已经显现。近年来,各大厂商纷纷布局中高档,华润啤酒旗下的雪花啤酒布局脸谱、匠心、马尔斯绿、超级勇闯,其中今年新推出的“马尔斯绿”终端价格定位为12元,重啤新品基本处于10元以上,而青啤则着力打造1903、奥古特、纯生等核心产品。