为了应对市场需求,各大商超都在加大直采力度、积极备货,比如永辉超市、家家悦、大润发、武汉中百等。除了超市,为了满足居民的防疫保护需求,各大连锁药店也在如火如荼的备货中,比如连锁龙头老百姓大药房、同仁堂、益丰药房、大参林等。

其中,成长于广东的大参林药店连锁,手握超过4000家门店,在疫情期间更是不后退、不躲避,并且全员轮流坚守门店一线。另外,在处方药外流等巨大市场需求下,公司有望继续分享行业红利。但是,公司在急速扩张中,也面临一些成长烦恼。

一、广东省医药零售龙头,大参林成长迅猛

成立于1999年的大参林药店连锁,是广东省医药零售龙头企业,公司于2017年成功A股上市。截止2019年前三季度,公司共开出了4256家门店,遍布遍布广东、广西、河南、浙江等。并且,大参林已经在天猫、京东等电商平台建立了官方旗舰店。

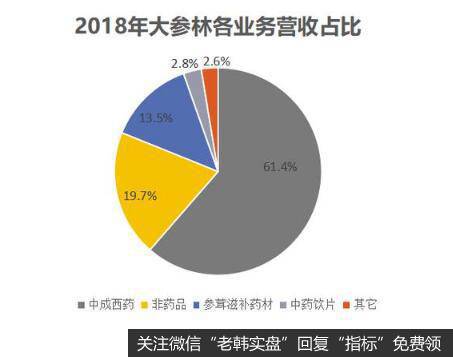

数据显示,2019年大参林共实现营业收入88.6亿元,其中61.4%来自中成西药,13.5%来自参茸滋补药材,19.7%来自非药品,2.8%来自中药饮片。可见,开药店的大参林,依然以中成西药零售为主。

不知大家有没有注意到,近两年来,大小药店是一家挨着一家的开,几乎已经遍布大街小巷。那么,这些看似竞争激烈的药店连锁企业,到底经营状况如何呢?

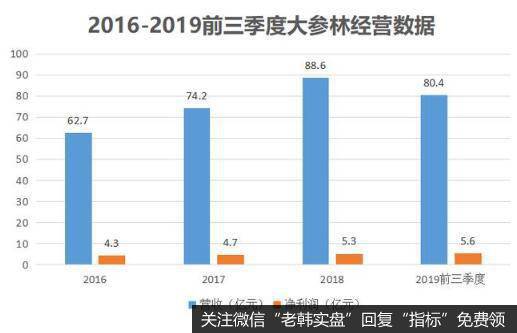

2016-2019前三季度,大参林实现营业收入分别为62.7亿、74.2亿、88.6亿和80.4亿,同比增速分别为19%、18%、19%和28%;实现净利润分别为4.3亿、4.7亿、5.3亿和5.6亿,同比增速分别为9%、10%、12%和34%。可见,开连锁药店的大参林,不论是营收还是利润,都实现了连年大幅增长。

在业绩大好下,公司的基本每股收益也实现了稳定增长,由2013年的0.73元上涨到了2018年的1.33元,这也使得公司自上市以来,股价持续保持上涨态势。

二、行业爆发下的快速扩张,是大参林成长的关键

大参林能维持高速成长的关键就是扩张,因为大家都在忙着开店,都在试图抢占更大的市场份额,比如老百姓大药房、益丰药房、山东漱玉平民等等,大参林自然也不甘落后。

2015年大参林门店不到2000家,到2019年前三季度就攀升到了4256家,仅2017和2018两年,公司新增门店就近1500家,扩张速度可见一斑。

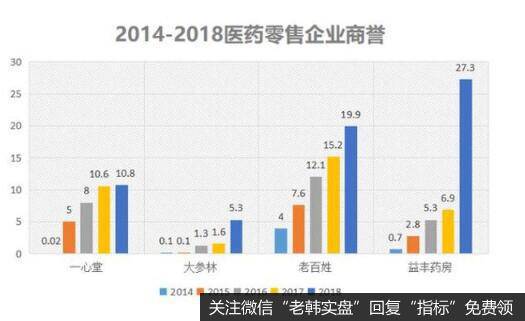

这其中,小编也发现了一个有意思的事情。同样是扩张,大参林基本上是靠自己开店,而老百姓大药房和益丰药房等靠收购,这就导致企业形成了巨大的商誉。而一旦被收购企业经营不达预期,就会出现大幅商誉减值的风险。从以上数据中,可以明显看出,大参林的商誉要远远小于同行企业。

而各大连锁药店之所以满大街的开,看似竞争很激烈,其实市场空间还非常巨大。近些年来,我国公立医院药品零加成的不断推广,导致公立医院处方药外流,医院药品销售占比从2010年的42%下滑到了2015年的36%,而连锁药店正好分享了这巨大的外流市场。2011年,我国药品零售市场规模仅为1885亿,可是到2018年攀升到了4300亿左右。

2019年上半年,大参林处方药营收占比达28.6%,同比大涨31.7 %,增长速度远超预期,这也显示了行业巨大的成长空间。

三、业绩喜人下,大参林也不可忽视成长的烦恼

尽管大参林成长迅速,但大幅扩张后公司也面临着一些烦恼。通过数据我们发现,大参林的毛利率近几年稳中有升,但公司的净利率却从2015年的8.02%,下滑到了2018年的5.93%,下降幅度较大,这也侵蚀着公司的净利润增长空间。

而在毛利率稳定下,影响净利率的几乎就是相关费用了。我们发现,大参林的期间费用近几年出现了大幅的攀升,从2013年的10.9亿元飙涨到了2018年的29.3亿元,其中2018年的销售费用高达25亿元。可见,公司大幅扩张下,需要支付的费用也在急剧增长,并且已经大大拖累了公司的净利率。如何在保持高速增长下管控好费用,也许是大参林当下面对的难题。

四、总结

通过大幅的开店扩张,大参林充分享受了医药零售行业成长的红利,也让公司实现了A股上市,并且公司有望继续保持高速成长。但是,在开店扩张的路上,如何管控好大幅攀升的费用,也是大参林需要面对的重点。