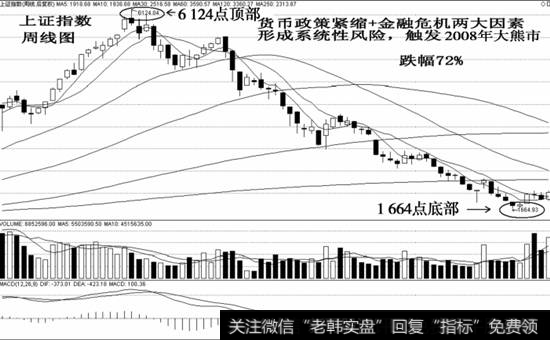

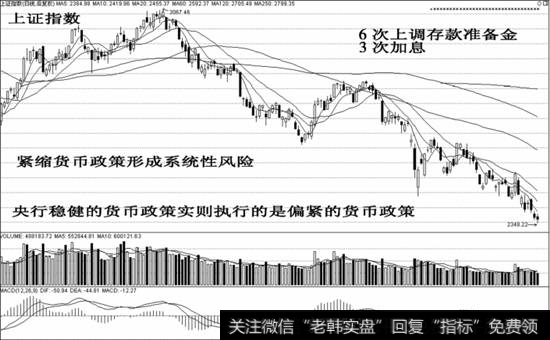

由于A股市场具有“政策推动市+资金推动市”的特点,所以货币政策的宽松与紧缩决定了行情的性质。比如2008年年初累积11次上调存款准备金,6次加息,央行执行从紧的货币政策加上金融危机(2007年8月9日-2008年9月9日期间)等因素压垮了大盘,上证指数自5522点下跌至1664点。而2009年年初释放出4万亿元投资之宽松货币政策又引发了2009年小牛行情。再比如,2011年央行实施稳健的货币政策,实则是偏紧的货币政策,6次上调存款准备金、3次加息压力使上证指数从2011年4月18日3067点下跌至2011年12月28日的2134点,等等。

货币政策与股市行情的逻辑性:货币政策宽松—流动性充分—推动行情向上—进入多头市场;货币政策紧缩—流动性匿乏—推动行情向下—进入空头市场。

(1)货币政策紧缩形成的系统性风险。2008年,5522点顶部区域,由于央行执行的是从紧的货币政策,当时已11次上调存款准备金、6次加息。结合大盘出现了明显的技术性顶部特征来看,从紧的货币政策隐藏着巨大的系统性风险,加上2007年8月9日-2008年9月9日期间爆发的金融危机,使A股市场很快出现崩溃式下跌。所以紧缩的货币政策是大调整的核心因素,金融危机是催化剂(见图2-3)。

图2-3 上证指数周线图

(2)货币政策超调形成的系统性风险。2011年是个典型的“政策紧缩+货币紧缩”双紧调控年,CPI数据逐月走高,至2011年7月达到6.5%高位。由于CPI是反映通货膨胀水平的重要指标,它的一举一动都牵动着宏观调控政策的选择,因此,央行6次上调存款准备金、3次加息使得A股市场出现了深幅调整,自2011年4月18日的3067点至2011年9月30日的2348点,跌幅达到23%。所谓“通胀无牛市之规律”也再次被印证(见图2-4)。

图2-4 紧缩货币政策形成的系统性风险