2.8备兑卖空勒式期权组合

如表2-13所示。

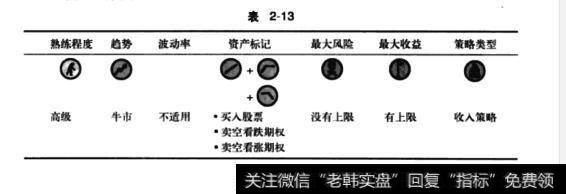

表2-13

2.8.1说明

尽管备兑卖空勒式期权组合(见图2-14)是对备兑卖空马鞍式期权组合的一种改进,但它仍然是另外-种极具风险性的收入策略。

该策略是指通过售出一份虚值(较低施权价)的看跌期权来增加备兑看涨期权组合策略获得的收益。通过这种方式,我们能够从售出的看跌期权中获得额外的收入;但如果股票价格跌至看跌期权施权价以下,则该策略以风险计的代价会很大。

售出的看跌期权会给交易增加显著的额外风险。所增加的潜在风险等于看跌期权施权价减去获得的看跌期权权利金。也就是说,如果我们对股价为$24.00的股票进行备兑看涨期权交易,施权价为$25的看涨期权价格为$1.00,我们的风险和盈亏平衡点就是$23.00。如果我们另外以$1.00的价格出售份施权价为$22.50看跌期权,我们的初始现金收益会翻……但我们的风险会另外增加$21so(即$2.50-$1.00),这使得如果股价跌至为零,我们的总风险则为$44-50。尽管这不可能在一个内发生,但头寸的损失速度接近于仅持有备兑看涨期权头寸的两倍,因此,如果股价开始下跌,我们的损失速度将更快。

如果在到期日时,股票价格跌至看跌期权施权价以下,那么看涨期权会随着到期变得毫无价值(因此我们获得权利金),但要执行看跌期权,我们必须要以看跌期权施权价买入更多的股票。随着股价下跌,成本会变得昂贵,这个结果并不让人满意.如果在到期日时,股票价格高于施权价,那我们将会很高兴,因为我们售出的看跌期权会随着到期变得毫无价值,我们售出的看涨期权被执行,则只需交割我们已经拥有的股票。

我发现华尔街的很多交易者们采用这种策略,却并未意识到其面临的向下风险。尽管该策略比备兑卖空马鞍式期权组合要好,但还是有很多其他更好的方式增加备兑看涨期权策略所获得的收入,这些我们将在本章后面加以介绍。

图2-14

备兑卖空勒式期权交易的步骤:

(1)购买(或者拥有)股票。

(2)以你认为低于到期日股票价格的施权价售出虚值(较低施权价)看跌期权。

(3)出售具有相同到期日的虚值(较高施权价)看涨期权。

通常,以每月为基础售出勒式部分。以这种方式,如果你没有施权,在几个月内你能够得更多的权利金。每个月出售期权权利金能使将会比仅仅很长时间出售一次期权使你在一段时间内获得更多权利金。记住,无论何时,当你出售期权权利金时,时间损耗都会有利于你。在最后的20个交易日(也就是说,最后一个月)内,时间损耗的速度最快,因此,当你出售期权权利金时,最好在最后一个月中出售,然后在下个月重复这种操作。

记住,当股票价格达到看涨期权的施权价水平时获得的最大收益具有上限。

你需要确保看跌期权施权价是虚值,而且低于你认为在到期日时的股票价位,否则将对售出的看跌期权施权,你需要以看跌期权施权价购买更多的股票。

如果交易的是美国股票和期权,则你每售出一份期权合约需要购买(或者做多头)100股股票。

前期步骤

最好选择股价在$10.00到$50.00之间的股票,如果股票价格高于$50.00,则购买成本会很高。

尽力保证股票价格的变化趋势是,上升的或者是在一定范围内变动的并确定一个明确的支持价位范围。

后期步骤

根据交易计划中的规则来处理你持有的头寸情况。

如果在到期日,股票价格以高于看涨期权施权价平仓,你就可以对看涨期权施权。你会以期权施权价来交割股票,同时你能获得期权权利金并从上涨(如果有)到施权价的股票价格中获利。此时,交易自动执行。

如果股票价格跌至看跌期权的施权价以下,就要对看跌期权施权,迫使你以看跌期权施权价购买更多的股票,这样成本会很昂贵。

如果在到期日时股票价格停在施权价之间,你将能获得权利金,但要面对向下风险。这是一种很危险的策略,并不值得推荐。

2.8.2背景

1.行情展望

当持有备兑卖空勒式期权组合时,你对行情的展望是牛市涨的。你期望价格平稳上涨。

2.基本原理

当使用备兑卖空勒式期权组合策略时,在备兑看涨期权组合的基础上,除了出售你已经购买股票的看涨期权,同时还要售出该股票的值看跌期权,这样可以提高备兑看涨期权所能获得的收益,具有增加(月度)收益的效应。

你希望如果股票价格上涨,所售出的看跌期权将会随着期权到期而变得毫无价值,那么你会获得权利金,但如果你对看涨期权施权,便已拥有了要交割的股票。最大的问题就是,如果股票价格迅速下跌,你售出的看涨期权将会随着到期而变得毫无价值,使你能够获得权利金,但必须对售出看跌期权施权,在这种情况下,你将要买入更多股票。因此,最好只对你希望继续持有的股票使用该策略并将这些股票纳入你的头寸中。

3.净头寸

拥有股票时,这是净借方交易,因为你要为购买股票支付一定数额而只能从出售看跌和看涨期权中获取数额较少的期权权利金。你可以通过用保证金购买股票来增加收益,如果购买时50%的金额是用保证金支付的,你的收益将会翻倍。

你承担的最大风险等于你为股票支付的价格加上看跌施权价,减去你从售出看涨和看跌期权中获得的权利金。这是一种高风险策略。

4.时间损耗效应

这里,时间损耗对你的交易是有利的,因为它会侵蚀你所出售期权的价值。如果在到期日时,股票价格处于两个施权价之间,你将能获得所有的权利金,从而减少你购买股票的初始成本。

5.合适的时期去交易

以月度为基础出售期权。

6.选择股票

选择具有充足流动性的股票,最好每日平均咸交额(ADV)超过500000。

最好选择价格在$10,00到$50.00之间的股票.如果股票价格高于$50.00,则购买成本会很高。

尽力保证股价变动趋势是向上的或者是在-一个范围内变化的,井确定一个明确的支持价位。

7.选择期权

选择具有充足流动性的期权。未平仓合约至少为100,500则更好。

看跌期权施权价——寻找低于当前股票价格的虚值施权价。

看涨期权施权价——寻找高于当前股票价格的虚值施权价。

到期日——寻找接下来的两个到期8并比较其月度收益情况。对看跌和看米期权都使用相同的到期日。寻找高于5%的月度初始现金收益率。

2.8.3风险情况

最大风险 支付的股票价格+看跌期权权价-看跌期权权利金-看涨期权权利金

最大收益 被限制于售出看涨期权和看跌期权获得的权利金+看涨期权施权价-股票的购买价格

盈亏平衡点 随着股%价格、获得的期权权利金和施权价之间的关系而变化

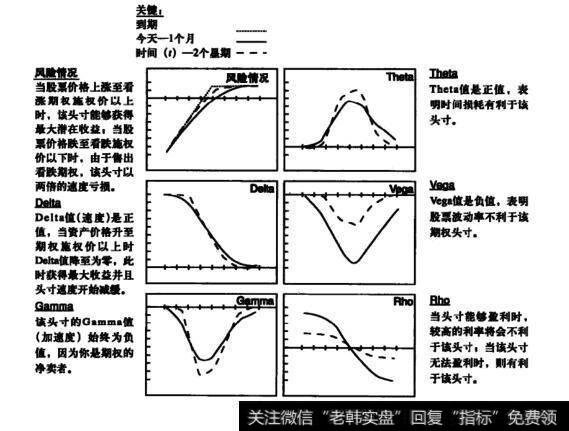

2.8.4Greeks

如图2-15所示。

图2-15

2.8.5优点和缺点

1.优点

每月获得收入。

获得比备兑看涨期权组合更大的收益。

比备兑卖空马鞍式期权组合承担的风险要小一些。

2.缺点

如果股票价格下肤,承担的风险会很大。售出看跌期权意味着风险加倍,而且如果殷票价格下降,货币损失的速度也会加倍。

除非在到期日时,股票价格位于两个期权施权价之间,否则你必须要对看涨期权施权或看跌期权施权。如果股票价格下跌而对看跌期权施权,你将需要以施权价买入更多股票。

以现金流来计,这是种成本较大的策略。如果股票价格上涨,则向上收益具有上限。

向下风险没有上限。这不是一种值得推荐的策略。

2.8.6结束交易

1.结束头寸

如果股票价格升至看张期权施权价以上,你就要在到期日(或者之前)对期权施权从而获利。

如果股票价格跌至看跌期权的施权价以下,你就要在到期日(或者之前)对期权施权,还得以看跌期权加权价购买更多的股票。你售出的看涨期权会随着到期而变得毫无价值,因此你将能获得权利金。

如果股票价格位于两个期权施权价之间,你将能够成功地减少进入成本,因为你获得的权利金能够抵消你为股票所支付的金额。你将能保留全部由出售期权获得的期权权利金,因为在到期日时,这些期权都会变得无价值。

2.减轻损失

出售股票,或者将股票鲁出后再回购你售出的涨期权。如果对看跌期权施权,那么要求你以看跌期权的施权价购回股票。

请注意,备兑卖空勒式期权组合具有风险性,你应该确保你的账户中有足够的现金,以履行施权的责任并承担相应的向下风险。