尽管非线性问值法相对简单,然而还是存在几个重要参数的确定问题,即:小波函数的选取、阈值和分解层次的确定,下面针对金融时间序列的特性分析如何确定相应参数。

金融时间序列的特点与一般去噪要求

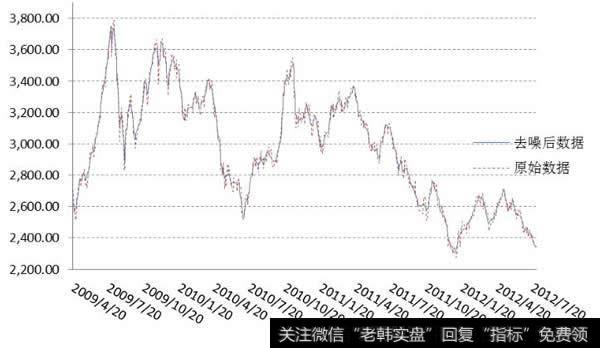

股票市场数据是金融数据的典型代表,常见的有股票价格数据和由股价计算出的收益率数据。这两类序列都表现为很不平稳的特性,数据的起伏波动比较大,信号中的奇异点比较多。其中收益率数据波动性更大,奇异点数更加密集,信号中的高频成分较多,很难将其与噪声区别开来。

除了大幅波动之外,数据中还有很频繁的小幅波动,随机性很强,几乎贯穿整个时间。一般来说,信号的大幅波动蕴含着比较重要的信息,因而我们一般将其作为有用信号,在消噪时要保留。而大量的小幅波动一般将其作为噪声,因为即使在金融市场非常平稳,没有什么重大新闻、政策出台或暗箱操作,它也会由于股票市场的流动性而表现这种小幅波动性,不具有分析和预测价值,反而具有干扰作用。由于去噪只是进一步进行数据分析的预处理,一般地,我们只要求去掉这种小的波动性,而尽可能地保留有用信息,防止信号的失真。