原标题:《平安汽车行业2020年度策略报告》冬尤在,寻存量王者

2019寒流涌动,结构提升:2Q18行业零售快速下滑,2019年国五国六切换迭加消费信心不足给车市带来巨大冲击,2019年二季度行业量、价、利均行至底部。低端车萎缩、尾部企业停产、大量品牌淘汰;乘用车零售价中枢上移,消费升级趋势明显;二手车年交易额增幅明显高于新车。

2020冬尤在,汽车业处“平台期”:预计2019/2020汽车销量下滑8.6%/0.6%,中期看行业将处于“平台期”,乘用车的日德系处强势产品周期,一线自主有望恢复元气。长期看我国汽车千人保有量仍有望达300-400台。随低端产能去化,产业链风险增加,配件企业应收账款周转变慢,坏账风险增加。政策是汽车业指挥棒,短期我们认为限购限行区域性放松将带动部分需求;中长期看全面的消费刺激政策或将不再出现,未来汽车业政策总体原则是更开放、更市场化、更环保,企业将处于一个竞争加剧的行业环境。

亮点一:寻存量王者、龙头时代来临。新车市场增速放缓,较长时间处于存量博弈阶段,与过去十年的行业调整不同的是,此次景气度调整周期的长度和深度超出预期,低端产能将不断被淘汰。随低端产能被淘汰,二三线车企跟不上产品迭代周期,行业集中度将不断提高,市场份额越来越向龙头集中。具有以下特质的企业胜算机率更大:能快速抓住行业历次出现的新机遇;发展过程中遇到问题,纠错能力极强;具备开放的视野,较早开始全球化布局,既“引进来”又“走出去”;不断追求产品高端化、不跟随行业出现的短期泡沫化机遇。

亮点二:汽车电动化进入高质量发展阶段。全球政策背景:欧洲补贴标准超预期提高,比如德国提高电动汽车补贴标准,提高50%并延长至2025年底。中国政策背景:国内补贴持续退坡,但是退坡幅度、牌照容量、运营车辆电动化进程具有不确性。乘用车补贴向高续航里程车型及A00级低续航里程引导,A级车型补贴幅度降幅较大。2020年起电动车行业销量底部复苏,长期看电动车渗透率将不断提升:大众+特斯拉双巨头2020年进击新能源市场,倒逼全球车企加快新能源产品投放进度,传统豪华品牌2021年决战特斯拉。2021-2023年电动车逐步进入与燃油车的平价时代,电动车份额将会不断扩大。

亮点三:顺应整车发展趋势,积极融入全球供应链。在更开放更市场化的大背景下,各外资巨头本地化加速,倒逼本土企业快速降本提质,淘汰落后产能,各环节盈利能力将逐步趋于合理区间。同时,随着我国双积分、欧洲碳排放考核趋严,特斯拉、大众等巨头电动化加速,2021年各主流车企电动化平台投产,未来两年逾50款全新电动车型推出,迎来电动车产业链高质量发展机遇期。优选在OEM所占份额较高,技术壁垒较高的零部件,避免利润被降价侵蚀。选择单车ASP可以不断提升的零部件,用高景气细分行业赛道抵御降价压力。

投资建议:2019年二季度是行业底部,中期看行业将处于“平台期”,乘用车的日德系处强势产品周期,一线自主有望恢复元气。未来新车市场增速放缓,较长时间处于存量博弈阶段,存量市场抓住细分行业红利,产品升级、ASP提升同时扩大品牌效应的公司具有持续的增长潜力,推荐长城汽车、宇通客车和潍柴动力。汽车电动化进入高质量发展阶段,推荐受益于电动化的上游零部件企业,如宁德时代、宏发股份、当升科技、璞泰来和新宙邦,关注三花智控。全球化进程中零部件企业具有重要机遇,推荐有技术实力和全球客户的企业,如星宇股份、银轮股份、中鼎股份、福耀玻璃等。

风险提示:1)宏观经济持续下行。如果宏观经济持续下行,将影响汽车销量,未来几年汽车行业销量可能存在较长时间的平台期;2)尾部企业产能利用率低。行业低迷期,整车企业产能利用率下降,部分企业的产能利用率不足5%;3)汽车行业重资产属性,销量下滑导致固定成本增加,车市低迷时企业降价促销,使利润的下滑幅度大于销量和营收的风险;4)整车厂财务压力会传导至一级零部件企业,进而传导至二级供应商和更上游的企业,零部件企业的应收账款天数增加,进而增加了财务风险。

2019年受内外部影响,行业处于周期底部。购置税优惠政策前期透支、国五国六切换、宏观经济下行、消费者消费意愿不足等多重因素导致2019年销量下滑。品牌继续分化,日系德系份额上升,美/韩/法系份额下降,一线车企份额提升。消费升级趋势明显,低端车占比降低,SUV份额提升。多维度政策影响行业发展,未来双积分是重点,行业电动化加速,看好小型车+豪华品牌市场+自主品牌崛起,看好电动车供应链。行业进入低增速时代,关注存量时期王者。

2010年之后我国汽车市场进入增速中枢逐步下移阶段。2009-2010年汽车下乡+购置税减半极大刺激了汽车消费,2011-2012年车市低迷消化之前的透支;2015年三季度车市下滑严重,新一轮购置税优惠政策启动,迭加新能源政策刺激,车市重启上升通道,2018年二季度开始渠道库存高企,价格战此起彼伏,行业进入下行通道。

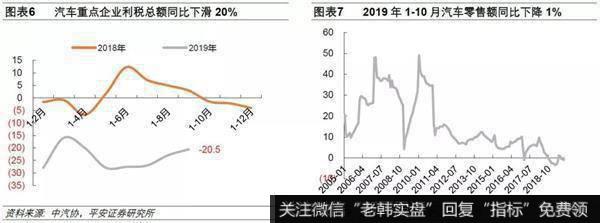

2019年乘用车的国五国六切换迭加消费信心不足给车市带来了巨大冲击,2019年第二季度汽车行业产销量、终端售价、行业利润均行至底部。

多重因素致本轮行业低迷:自2018年第二季度开始汽车零售量快速下滑,库存高企。原因有:

1)2018年起购置税优惠政策完全退出,从以往经验看,需要2年左右时间消化前期透支。

2)经济下行迭加经济结构调整导致中低等收入人群的收入增速放缓,影响了购买力,居民储蓄增长快,消费观望情绪浓。

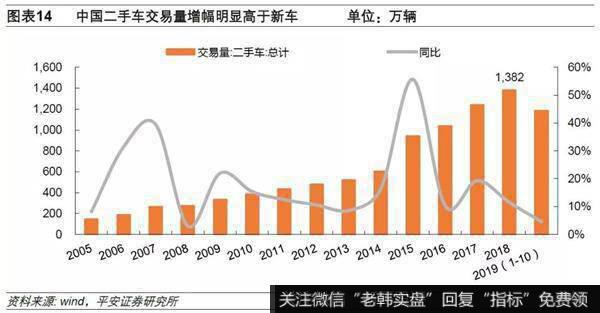

3)部分低端车型消费群体转移至二手车领域,近年来二手车年交易量近1400万台,且增速较高。

4)据国家信息中心,购车主力主要分布在20-40岁,但此年龄段的乘用车千人保有量已超过300,处于相对饱和状态。

2019年7月国五提前切换国六,由于多地国六提前实施的政策明确时间较晚,部分城市和地区在2019年4月才明确7月1日切换国六,这给行业参与者准备的时间大大缩短,同时,技术上升级难度大,部分整车厂没有准备好国六车型。因此企业不得不大幅降价销售国五车型,导致企业利润下滑,同时5月和6月的集中热销透支汽车消费。

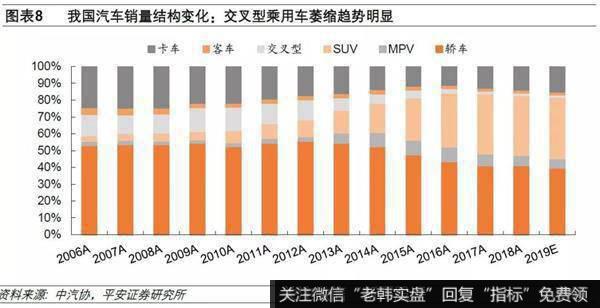

乘用车中交叉型乘用车及MPV主要被SUV逐步替代,部分转向二手车消费;轿车规模逐年下降,SUV规模总体较为稳定。商用车总规模较稳定。

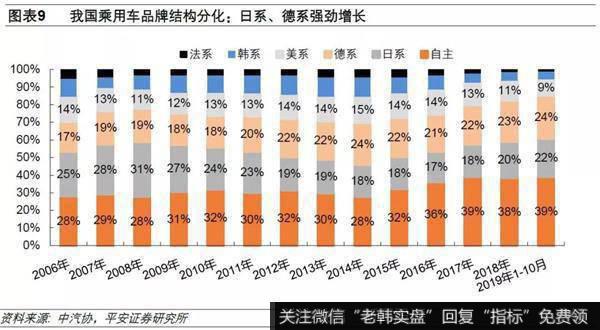

乘用车分品牌看,日系德系上升:2019年日系、德系乘用车品牌由于新品周期等原因,市场占表现依旧强劲。美、韩、法系由于新品脱节或品牌力边缘化等原因份额损失严重。近年来随着合资下沉及自主向上突破,二者不再泾渭分明,自主一线车企和合资一线车企共同构成行业第一梯队,具备较强的竞争力(龙头企业市占率进一步,大众、吉利、长城、本田和丰田的市占率总和较2018年提升4.2个百分点)共同蚕食其它品牌份额。

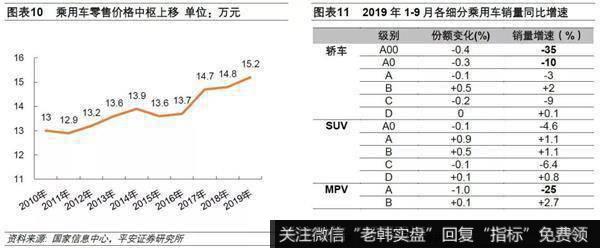

乘用车低端车下滑较大:A00、A0级轿车和A级MPV销量大幅下滑,份额下降幅度较大。A级SUV、B级SUV和B级轿车销量增幅和市占率均有所提升。乘用车零售价格提升,低价车型销量占比降低,豪华品牌保持较高速增长,带动汽车行业从高增长进入高质量增长阶段,优胜劣汰逐步加剧,大量低端产能淘汰。

消费升级以及豪华品牌下沉,使豪华车的销量持续稳定增长;合资品牌通过积极扩展产品线,并降低价格;自主品牌乘用车总体承压。

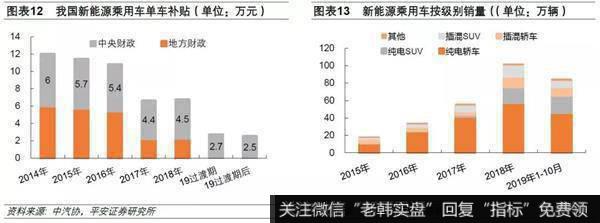

2018年补贴政策过渡期为2月12日至6月11日,过渡期结束后销量由6月份的10.2万辆下降到8.4万辆,环比下降19%。2019年补贴政策过渡期为3月26日至6月25日,过渡期结束后销量由6月份的15.2万辆下降到8.0万辆,环比下降53%。

分结构看,纯电动SUV占比提升,插电式混动SUV占比下降,主要因为合资车企的纯电SUV产品增加。据2019前10月合格证数据,合资品牌市场占比快速提升,2019年1-10月产量占比已超10%。

近年来我国二手车行业发展速度较快,年交易量即将突破1400万台,增速超越新车。2019年上半年二手车和新车登记比例明显提高至0.94:1。伴随全国解除二手车限迁政策的推进,从月度转籍比例的走势来看,2019年上半年的转籍比例明显高于历史同期,跨区域流通出现了非常明显的增长。

2019年二季度是本轮周期的底部,三季度开始逐渐回暖,考虑到2020年宏观经济可能进一步放缓,购置税减半一般需要2年消化期仍将持续,且国六切换引起的透支效应可能将延续至2020年,预计2019年汽车整体将实现销量2568万辆,同比下滑8.6%,其中乘用车销量2134万辆,同比下降10%,商用车销量434万辆,同比下降0.7%。

预测2020年中国汽车销量同比下滑0.6%为2554万辆,其中乘用车同比增速-0.7%,商用车基本与2019年持平。

结构上我们预测2020年汽车格局分化加剧,集中度进一步提高。

分品牌看,依然是日系德系更为强劲,一线自主有望恢复元气进入全新发展阶段,低端车份额可能继续萎缩,大量边缘品牌消失。

我们预测2019/2020年我国新能源汽车产销量为120万台/180万台。

2020年商用车行业有望继续保持稳定增长。治理超载+环保趋严拉动重卡继续保持较高产销规模。2020年是打赢蓝天保卫战的最后一年,防治污染的重点区域政府为了打赢这场战争,必然会在2020年底前淘汰掉国三及以下排放的中重卡。2019年无锡重卡严重超载灾祸或诱发新一轮重卡严治超载。2021年7月重卡全面实施国六排放,届时购车成本将大幅提升,因此2021年上半年可能出现重卡提前购买。国三淘汰+按轴收费+合规运营将共同保障2020年重卡维持在115-120万台之间的高位。

预计2019年/2020年新能源客车销量为8.8万辆/9.3万辆。新能源客车由于2019年补贴过渡期与2018年相比有所延后,2020年补贴退坡的时间可能也将后延,因此今年底抢装效应可能不明显。2020年是补贴的最后一年,2019年底会有抢装。

2016-2018我国汽车年销量保持在2800万台左右,2019年降至2600万台左右,从其它国家经验看,千人保有量升至150-200台会遇到相当长时期的平台期。

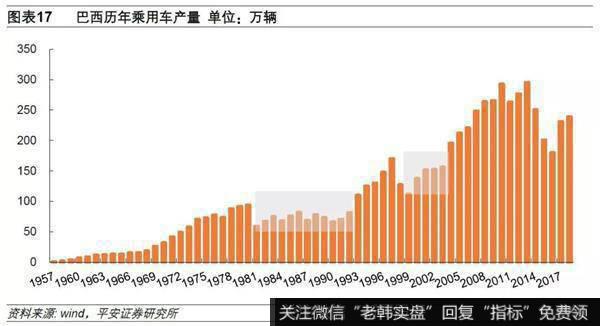

日本汽车销售1974年结束了十多年的高速增长,再回到之前的水平用了4-5年的时间。巴西经历了多次这样销量平台期,1980年之前销量持续上升,1980年千人保有量为63,但之后进入平台期,直到1992年开始提升;1998年至2004年也有类似的情形。

巴西平台期与人均GDP增速关系密切。乘用车产量增速与人均GDP增速的走势基本同步,在1981年至1992年,人均GDP复合增速为-0.4%,此阶段乘用车产量复合增速大幅下滑至1.7%。1993年至1997年,人均GDP复合增速提升至2.5%,乘用车产量复合增速也上升至11.5%。

预计我国平台期仍将持续数年。我国目前也面临平台期,且GDP增速有所下滑,此外,由于居民消费意愿和人口结构等多方面因素的原因,预计我国平台期仍将持续数年。

与其他国家相比,我国千人保有量和人均GDP很低,有较大的上升空间。中国汽车市场近30年高速发展,截至到2019年6月,中国汽车保有量达到2.5亿辆,2013年以前平均增速在15%左右的水平,2014年之后平均增速为10%左右。

参考日本的经验,千人保有量达到200辆代表着消费人群从首次购车向二次购车的转变,由增量变为存量替换,未来十年中国销量增速大概率也会演化日本的销量进程,销量中枢大概率3%至5%。