吸引外资投资中国市场迎来重大利好。

9月10日,国家外汇管理局(以下简称“外汇局”)发布公告称,为贯彻落实党中央、国务院关于推动形成全面开放新格局的重大决策部署,进一步扩大我国金融市场对外开放,经国务院批准,国家外汇管理局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)(以下合称“合格境外投资者”)投资额度限制。

外汇局方面表示,此次全面取消合格境外投资者投资额度限制,是外汇局在合格境外投资者外汇管理领域的又一重大改革举措。今后,具备相应资格的境外机构投资者,只需进行登记,即可自主汇入资金开展符合规定的证券投资,境外投资者参与境内金融市场的便利性将再次大幅提升,中国债券市场和股票市场也将更好、更广泛地被国际市场接受。

此次取消合格境外投资者投资额度限制时,RQFII试点国家和地区限制也一并取消。外汇局方面表示,取消RQFII试点国家和地区限制,有助于进一步便利境外投资者投资境内证券市场,提升我国金融市场开放的深度和广度,欢迎符合条件的全球各地境外机构使用境外人民币开展境内证券投资。

合格境外机构投资者(QFII)制度是一国在货币没有实现完全可兑换、资本项目尚未完全开放情况下,有限度引入外资、开放资本市场的过渡性措施。我国于2002年开始实施合格境外机构投资者制度。

人民币合格境外机构投资者(RQFII)制度允许符合要求的境外机构投资者在一定额度内,以人民币投资境内资本市场的过渡性措施。我国自2011年实施人民币合格境外机构投资者制度试点。

多位市场分析人士认为,取消QFII额度管理,有利于提高提高境外投资者投资的便利程度,充分引导外资流入A股市场。

2019年以来,监管层多次释放信号,要不断提高对外开放程度,为更多长期资金持续入市创造良好条件。

1月14日,外汇局将QFII额度从1500亿美元调升至3000亿美元。在2019年陆家嘴论坛上,证监会主席易会满更明确表示,要推动修订QFII 、RQFII制度的规则,进一步便利境外机构投资者参与中国市场。

多位市场人士均指出,彻底取消投资额度限制,将对吸引外资投资中国金融市场产生重大利好。

“相比其他投资渠道,QFII/RQFII机制具有独到优势。QFII/RQFII有助于将中长期资金更为直接地引入在岸市场,有助于金融市场的健康稳定。”瑞银中国证券业务主管房东明认为,此次取消合格境外投资者投资额度限制的重大决策,是众多外资机构翘首以盼的政策,扫除了此前存在的额度和准入方面的一些限制,将大大提升外资对中国市场的参与度,“可以说是中国资本市场对外开放的又一里程碑。”

中信建投证券首席策略分析师张玉龙指出,QFII和RQFII投资的范围比沪深港股通和债券通这类单一投资渠道更广,可以投资股票、债券、基金、衍生品等所有金融产品。2018年6月,外汇局已经取消了QFII和RQFII进入中国市场本金额度限制、锁定期限制、风险敞口对冲限制。本次取消额度限制之后,未来QFII和RQFII的对单一通道的替代性可能性会更高。

交通银行金融研究中心高级研究员武雯认为,这是我国金融扩大开放的又一有力举措,有助于便利全球多地投资者以人民币投资境内市场,拓宽境外人民币使用渠道,同时,加大境内市场对境外投资者的吸引力。

浙商全景消费基金经理贾腾认为,今年以来美联储及若干新兴市场纷纷降息,迭加此前汇率风险一次性释放,放眼全球,中国资产的隐含回报率(权益全球估值洼地,固收全球收益率高地)已经具备了相当大的吸引力,外资卷土重来已成趋势,QFII及RQFII额度的放开将进一步加速这一进程。

A股在近两年先后纳入MSCI新兴市场指数,富时罗素国际指数以及标普道琼斯指数,这标志着A股市场已经被越来越多的国际指数所接纳,也意味着外资对于A股的配置需求大幅增加。在A股纳入这些国际指数之后,外资对A股的配置也将相应提升。

“外资大量流入A股市场将改变A股市场的生态。现在市场对于价值投资的认识也越来越深入人心,外资主要着眼于中长期投资,并且重视基本面研究。外资大量流入之后,将会改变A股的定价模式。” 前海开源基金首席经济学家杨德龙认为。

不过,也有一些观点认为,由于QFII在外资中的占比较小,因此实际影响不大。

张玉龙分析,从实际额度使用上看,机构并没有完全足额使用QFII的额度。外汇局最新披露的QFII投资额度审批情况表显示,截至8月末,292家投资机构合计获得1113.76亿美元额度(QFII额度为3000亿美元),其中今年以来QFII新增的获批额度为103.2亿美元,是去年同期的3.13倍。RQFII方面,有260家投资机构合计获得6941.02亿元的额度。

央行公布的截至上半年“境外机构和个人持有境内人民币金融资产情况”数据显示,截至2019年6月30日,外资(即沪深股通+QFII)持有的A股股票总市值达到1.65万亿元,持股市值在A股所占比重达到2.82%,创历史新高。

而根据数据统计,截至2019年二季度,QFII持仓A股数量为293只,持仓市值1604.56亿元。尽管只统计了QFII在个股前十大股东席位上的持仓情况,但也很明显能看出QFII的持仓市值远远小于沪深港通。

因此,张玉龙认为,尽管对于引入境外合格投资者以改善投资者结构的导向非常明确,而外资也在不断流入,但是A股的外资主要以沪深股通为主,QFII的占比小,影响力不大。

“总体而言,我们认为取消合格境外投资者额度扩大外资进入上限,对于股市长期利好,有助于改善投资者结构,但短期内对于市场的影响有限。”张玉龙表示。

武雯也称,目前QFII/RQFII批复的额度尚未用完,投资便利性的提高只是吸引外资的第一步,更需要制度的不断完善,以及相应的基本面的支撑。

随着外资在A股中地位日趋重要,其投资风格偏好也逐渐开始影响A股的走势。

中信证券分析认为,外资长期重仓股具有5个较为明显的特征。

首先,外资长期重仓股体现“双八效应”。

近七成的外资长期重仓股的净资产收益率跑赢了行业80%的个股;与此同时,近八成的外资长期重仓股市值为行业前80%高。

第二,外资长期重仓股业绩表现优异。

从利润额来看,外资长期重仓股2017年以来无一发生亏损。从净利润增速均值来看,外资长期重仓股2017年以来的表现较为平稳,3个报告期内业绩增速均保持为正,且大幅高于全市场其他个股。

第三,外资长期重仓股具备较强的盈利能力。

2017年以来,外资长期重仓股的平均ROE达到15%,大幅高于全市场其他个股。

第四,外资长期重仓股估值相对较低。

除应用软件、西药、酒店度假村与豪华游轮、机场服务、综合电信服务外,其他24个外资长期重仓股的平均市盈率均低于行业均值,占比为82%。

第五,机构抱团效应明显。

外资长期重仓股同样获得了其他机构投资者的青睐。2019年中报数据显示,外资长期重仓股的机构持仓水平(即基金、券商、保险、银行、外资等机构投资者的持仓数据占比)明显高于市场平均水平。

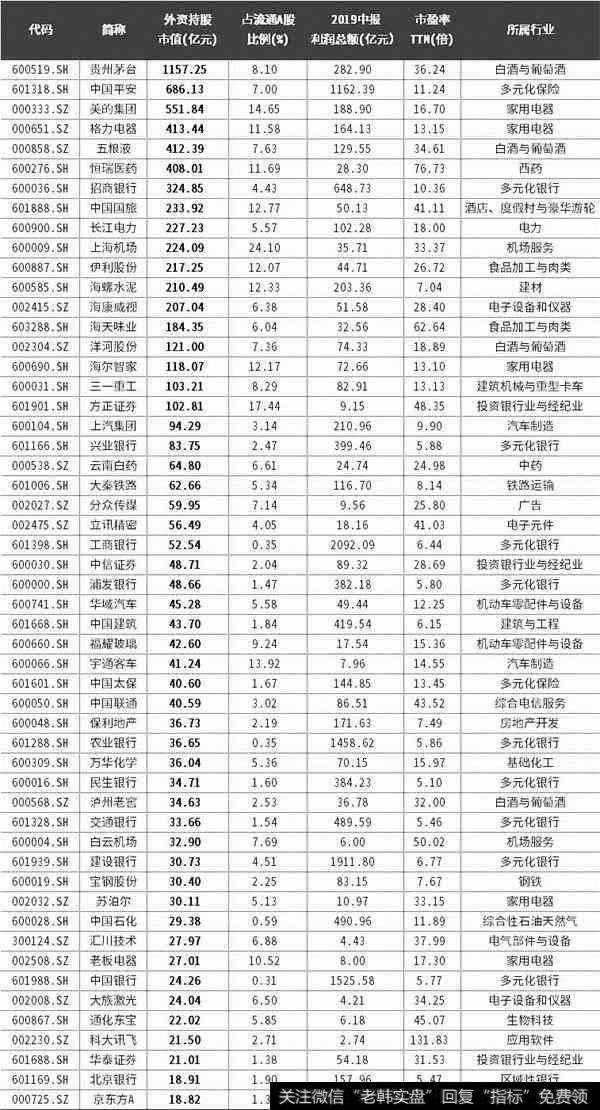

2017年至今外资长期重仓股一览(中信证券)