重视大跌后的机会期

市场累计跌幅已经很可观,重视大跌后的机会期。2月以来市场已调整近5个月,目前全部A股估值已略低于上证综指2638点水平。回顾05年来市场下跌1个季度后的市场表现,有两种情景:一是2008、11年全年熊市,没有任何反弹机会,二是2010、12、13、15年都有反弹行情,主要原因是政策微调。2007/10-2008/10和2011/4-2012/1期间市场都呈现单边下跌态势,主要受制于当时通胀压力较大,货币政策一直紧缩,市场没有反弹机会,CPI高点08年4月8.2%、11年9月5.7%。2010/4-6期间市场下跌,7月初货币政策微调,新增信贷放量,随后7-11月市场反弹。2012/4-11期间市场下跌,2012年11十八次全国代表大会召开,改革预期提升,随后市场开始反弹。2013/2-6期间市场下跌,“钱荒”后央行政策放松,向金融机构提供流动性支持,随后7-9月市场反弹。2015/6-8期间市场下跌,8月央行降息降准,随后9-12月市场反弹。当前一致预期显示18年CPI同比为2.2%,全年通胀压力不大,近期货币政策也在微调,6月20日国常会指出要坚持稳健中性的货币政策,保持流动性合理充裕和金融稳定运行,我们认为这释放了货币政策微调的信号。从估值看,目前全部A股PE(TTM)16.1倍、PB(LF)1.72倍,均已略低于上证综指2638点水平,分别处于2005年以来由低到高的27%分位、9%分位。从盈利看,A股18Q1净利同比为14.4%,预计18年净利同比为13.5%,ROE为11%,7、8月中报即将披露,业绩等待进一步确认。总体上,目前A股估值和盈利匹配度较好,参考历史经验,政策微调可能性较大,市场大跌后短期有望迎来反弹机会。展望未来半年的中期前景,仍需跟踪后续去杠杆的政策推进情况。

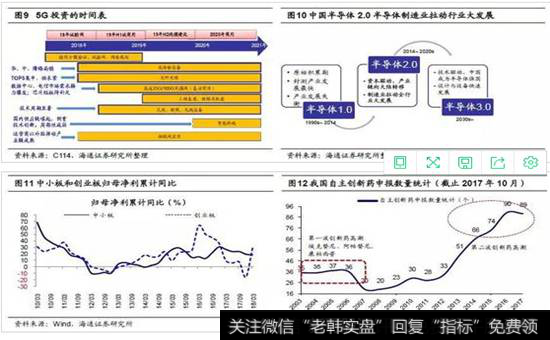

稳中求进,消费股做配置,成长股谋弹性。稳中求进第一步就要在不确定性中找确定性,当前消费仍可作为核心资产配置。在《消费白马股何时有绝对收益或相对收益?-20180518》中我们分析过,消费白马股绝对收益源于业绩增长、相对收益多数出现在震荡市和熊市。2018年消费白马股盈利仍较优、估值和盈利匹配度不错,市场仍处在震荡市,基金持股比例较高但外资仍在买入,消费白马股仍是较好的配置选择。目前陆港通北上资金买入最多的行业是食品饮料、医药,占比分别为20%、15%,食品饮料业绩保持高增长,16年/17年/18Q1净利润同比11.0%/30.4%/31.6%,医药基本面显著改善,16年/17年/18Q1净利润同比为17.8/21.3/27.9%。此外,配置角度看估值安全边际高的行业,PB-ROE角度分析,银行性价比较好,银行目前PB(LF,整体法,下同)为0.86倍,18Q1ROE(TTM,下同)为12.6%,PB处于2005年来由低到高2%分位。稳中求进的第二步就要寻找进的方向,看好成长股,如通信设备(5G)、电子制造(半导体)、创新药等。第一,成长股基本面有望迎来拐点,类似2013-15年成长盈利好转,源于产业政策支持技术不断渗透、股市政策支持企业融资。第二,扩内需政策有望聚焦新经济,未来落地扩内需政策的可能性大,新经济是扩内需和调结构的交集。供给侧结构性改革从 “三去”转向“一补”, 产业政策开始向新经济倾斜,如5G投资、半导体产业基金等。第三,持续下跌后成长股估值已经明显回落,中小板指、创业板指当前PE分别为27.3倍、36.9倍,7月1-15日中小创公司将预告中报业绩,可以借此选择估值盈利匹配度高的真成长,预计中小板指2018年净利润同比23%、创业板指为15%-20%。

重视大跌后的机会期