导语

新年伊始,水泥行情集体爆发,究竟是什么原因推动?水泥行业的处境如何?还有哪些股票值得关注呢?

一、由“产能过剩”到“一吨难求”

2018年的行情刚刚开启,水泥板块首先给我们一个重大惊喜!整个板块集体暴动,万年青、上峰水泥、同力水泥、同力水泥和福建水泥以及华新水泥等纷纷涨停!到底什么原因呢?

事出反常必有妖,肯定是行业状况再度发生变化。题材君发现一件事情很有意思,前不久,一艘满载越南产的水泥熟料停靠到了南通码头。也就是说南通口岸时隔15年再度恢复对水泥熟料的进口。不是国内水泥产能过剩么?还需要进口?

其实,涨价是过去一年水泥行业的主题。就因为水泥和水泥熟料的涨价,水泥企业出口的意愿都明显下降,反而出现进口大增的奇景。有数据显示,去年前11个月水泥熟料的出口已经降至383万吨,同比下降58.35%;而水泥熟料进口却达到18.46万吨,同比增长317%。

为什么会有这样的奇景出现呢?水泥熟料“一吨难求”,再加上熟料企业惜售。即使有货,价格也高的出奇,部分地区已经超过500元/吨了。无奈之下,水泥企业只好寻求外援补给!

从目前看主要是来自越南的熟料为主,需要进口的地区多集中在海南、山东和浙江等。也可以说,这些地区水泥产品更加紧俏!

这也侧面说明,水泥的供需是多么的紧张,就连熟料都需要进口越南的啦!到底水泥行业经历了什么?

二、水泥行业的易经伐髓

2017年的水泥行业可谓是易经伐髓。一大片儿地区进行环保限产,再叠加淘汰落后,双重高压促使水泥行业易经伐髓!

最显著的特征是环保限产的范围迅速扩大!山东多地提前1个月错峰生产,随后江苏出台20天、浙江10天限产计划,再到南京水泥行业执行多日停产。限产的范围最终扩散至四川、贵州等西南地区。具体政策如下:

通过政策安排来看,水泥供不应求的状况很可能会持续至供暖季结束,即使结束后期产能恢复也存在很大问题,当然,相比之下,南方水泥企业影响较小。那么,可以推测2018年水泥的供需很可能还是处在紧平衡的状态。再次暴涨不敢说,至少维持高位应该没问题。

虽说限产对行业的影响存在太多不确定性,但是业绩已经兜底,1-11月,水泥行业实现利润780亿元,同比增长102.55%。预计全年行业利润达900亿元,盈利水平将成为历史第二!那么,水泥这次暴涨也可以理解了,适当修复一下水泥板块估值也算上涨的理由。问题水泥行情的持续如何呢?

三、水泥行情的延续性

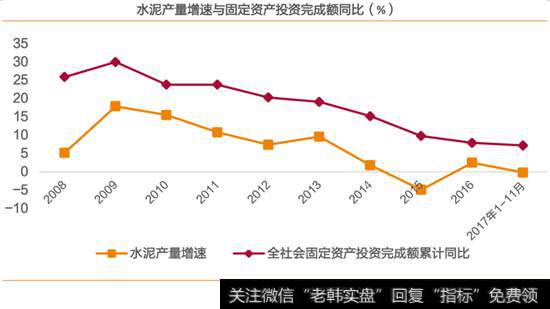

刚才主要围绕供给端受到影响来分析,2018年的供给侧改革仍将持续,错峰生产也会进行,供给端还是偏紧。那么,需求端如何呢?咱们对比一下水泥产量增速与固定资产完成额,这个问题就一目了然了。

虽说两者都是维持下降趋势,但水泥产量增速下滑速度更快一些,说明未来水泥需求缺口有增大的可能。问题来了,哪些地区是水泥需求旺盛地区呢?

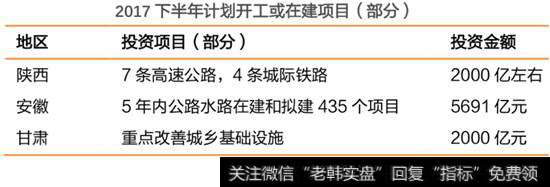

对比各地区,题材君发现新疆、西藏、贵州固定资产投资增速全国领先,这些地区的水泥需求程度可以想象。此外,西藏、甘肃、京津冀、雄安、云贵等地重点工程项目较多,需求状况不言而喻。另外,近期开工或在建项目较多的地区如下:

可以看出,水泥需求旺盛的地区多集中在西部地区和西南地区,值得期待的就是京津冀和雄安的工程建设。

长期来看,水泥板块的持续性无忧了。而就短期而言,水泥价格仍处在上涨状态,上周全国水泥均价就涨了5元/吨,已经高达425元/吨,西南上涨速度最猛,涨了12元/吨。短期水泥仍然有看点。

那么,问题来了,如何关注接下来的投资机会呢?

四、水泥投资的原则

1.侧重地域范围筛选

原因很简单,受水泥产品的保质期和运输成本的影响,水泥仅有300-500公里运输半径。所以,水泥全国性龙头较少,大多是地区龙头。所以,选对地区就是选对股票的第一步。就长期而言,可以侧西部地区和西南地区,如西部建设等;而短期可以关注华东地区的区域龙头海螺水泥、万年青等。

2.业绩是投资的根本

毋庸置疑,2018年的投资风格仍然会是价值投资,那么业绩必然是重中之重,水泥行业中业绩增长较快的可以重点关注如华新水泥、宁夏建材、上峰水泥和祁连山等均可关注。