下面例子说明了使公司价值最大化的资本结构是财务经理们应当为股东选择的资本结构。

例16-1负债和公司价值 假设J.J Sprint(JJS)公司的市场价值足1000美元,目前公司没有负债,JJS有100股股票流通在外,每股市价10美元。类似JJS这样无任何债务的公司被称为无杠杆会司。进一步假设JJS计划借入500美元,作为每股5美元的顺外现金股利支付给股东。债务发行之后,公司变为有杠杆的企业。公司的投资将不因这项交易而改变。在这项重组计划计划实施之后,公司的价值将是多少?

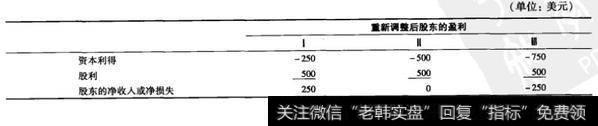

根据定义,管理层认识到重组计划只会产生三种结果中的一种:重组后的公司价值(1)高于初始1000美元的企业价值;(2)等于1000美元或(3)低于1000美元。经与投资银行家们商议之后,管理当局相信无论出现哪种结果,重组不会使公司价值的变化超过250美元。因此,他们把1250美元、1000美元和750美元视为公司价值的恰当范围。初始的资本结构和在新资本结构下的三种可能结果如下所示。

请注意在三种可能情况下,权益的价值都低于1000美元,这可以从两个方面来解释。首先,上表显示了在支付领外现金股利之后的权益价值。由于现金的支付,股利代表了公司的部分清算值。因此,支付股利之后,股东可拥有的会司价值将减少。其次,当未来公司发生清算时,只有在债权人的债权全部结清之后,股东才能得到偿还。因此,债务是公司的一种负担,它减少了权益的价值。

当然,管理层意识到有无数种可能的结果。上迷三种仅被视为具有代表性的结果。现在我们可测定在这三种可能情况下股东的盈利。

没有人能预先确知会出现这三种结果中的哪一种。然而,假设管理者认为结果I的可能性最大,毫无疑问他们将重新调整公司的资本结构,因为股东们可赚得250美元的收益。也就是说,尽管股票价格跌落到750美元,下降了250美元,股东们仍可获得500美元的股利,他们的净收益是250美元=-250美元+500美元。同时也要注意到公司的价值将提高250美元=1250美元-1000美元。

换一种假设,设想管理者认为结果Ⅲ最有可能发生,在这种情况下,预计股东将有250美元的净损失,管理者将不会调整公司的资本结构。更确切地说,股票价格跌落了750美元,仅为250美元。股东获得500美元的股利,他们的净损失是-250美元=-750美元+500美元。同时也要注意到公司的价值下降了-250美元=750美元-1000美元。

最后,仅设管理者认为结果Ⅱ最有可能发生。资本结构的调整将不影响股东的利益,因为在这种情况下,股东的净收入为0。同时请注意,如果结果Ⅱ发生,公司的价值仍保持不变。

这个例子说明了为什么管理者会努力使公司价值最大化。换言之,在这个例子中我们可以发现: 当且仅当企业的价值提高时,资本结构的变化对股东有利。

相反,当且仅当企业的价值减少时,资本结构的变化会损害股东利益。对于许多不同种类的资本结构变化,这个结论仍然成立。作为一个推论,我们可以说:管理者应该选择他们所认为的可使公司价值最高的资本结构,因为该资本结构将对公司的股东最有利。注意这个例子未告知我们三种结果中的哪一种最有可能发生,因此,它没有告知我们是否应在JJS公司的资本结构中加人债务。