华体会ap 是指每股市价除以每股净资产的比值,说明市场对公司资产质量的评价。

华体会ap 可用于投资分析。每股净资产是股票的账面价值,它是用成本计量的,而每股市价是这些资产的现在价值,它是证券市场上交易的结果。市价高于账面价值时企业资产的质量较好,有发展潜力,反之则资产质量差,没有发展前景。

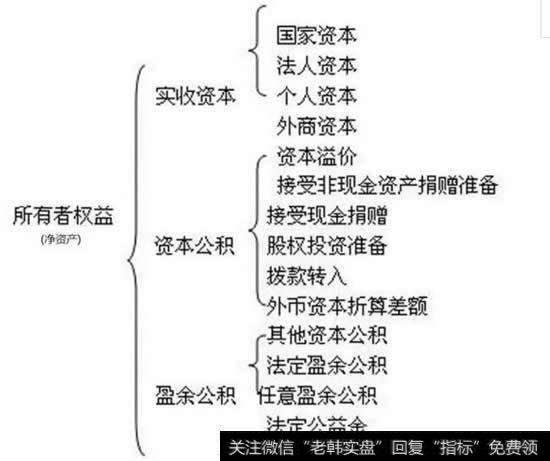

资本公积金是一种可以按照法定程序转为资本金的公积金,也可说是一种准资本金,是企业所有者权益的组成部分。其主要来源包括:投资者实际缴付的出资额超出其资本金的资本溢价和股票溢价;接受捐赠的资产;法定财产重估增值,即资产的评估确认价值或者合同、协议约定价值超过原账面净值的部分;资本汇率折算差额等。企业取得的资本公积金,在“资本公积”科目进行核算,并按资本公积金形成的来源进行明细核算。净资产是资产减负债的差,当然也包括资本公积金。

华体会ap

是保守型价值投资者比较看重的一个财务指标。华体会ap

的计算方法是华体会赛事竞猜

的净资产÷每股最新价格后的比率;或者是每股净资产÷每股最新市价后的比率。

比如某华体会赛事竞猜 的总股本是10亿股,每股净资产是5元,那么公司的净资产就是50亿元;如果最新股票价格是每股30元,那么公司的最新总市值就是300亿元。用300亿元÷50亿元或者是30元÷5元,那么经过计算后这只股票的华体会ap 为6倍。

简单的来说,就是在二级市场上,我们用30元的价格买入账面价值为5元的股票。而我们愿意以6倍华体会ap 的高价买入股票的原因可能有两个,一个是华体会赛事竞猜 的净资产质量高,经营前景看好,可以为投资者带来高收益。第二是股票因为某种原因被热炒或者高估,股民在进行一次博傻游戏。

一般来说,如果没有不良资产的影响,华体会ap 越低的股票估值相对较低,而且安全边际更高。但如果多数投资者认为某只股票的净资产含有债务风险或者是其它严重隐患、以及对华体会赛事竞猜 的未来经营前景表示担忧的话,那么这只股票的股价有可能长期被低估,华体会ap 甚至长期低于1倍,沦为“破净股”。

资本公积金由几个重要收入来源累积,一是华体会赛事竞猜 筹资活动【发行新股等】中产生的溢价。二是接受外界的现金及非现金财产捐赠。三是股权投资准备金。四是外币资本折算差额等。

资本公积金是股票实施高送转行为中转增股的资金来源。如果华体会赛事竞猜 想要实施向全体股东转增一亿股,那么账面上资本公积金最少必须大于一亿元,也就是说每转增一股需要用去一元钱资本公积金。

在转增成功后,账面上的资本公积金按比例减去。例如某华体会赛事竞猜 原来有1.2亿元资本公积金,那么在转增一亿股之后,账面上的资本公积金只剩下2000万元。