华为直接引发了A股的一场科技变革,从汽车到云计算再到人工智能、大数据。华为带来的热度或许会持续整个四季度。

即便从长远角度看,未来最好的选择也是在科技方向上,比如半导体、智能驾驶、人工智能等等。

其实之前越受制于国外技术限制的行业,未来出现大行情的概率越大,华为就是很好的案例,未来国产替代一定是趋势。

半导体国产替代目前已经崭露头角。

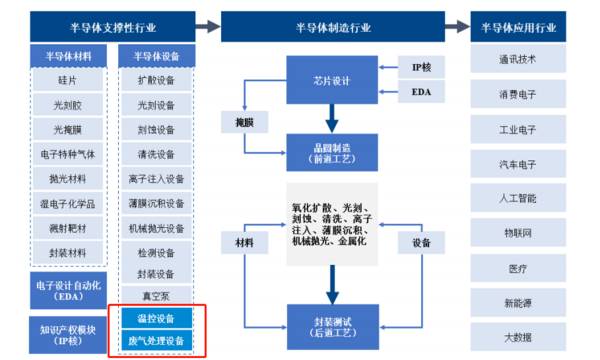

半导体是一类材料的总称,可以分为:集成电路、光电子器件、分立器件和传感器。其中集成电路占80%以上的份额,集成电路可以细分为逻辑芯片、存储器、微处理器和模拟芯片等。

半导体是消费电子、人工智能、大数据等众多行业的重要材料,至关重要。

之所以看好半导体,一是该赛道自身具备很高的成长属性,二是半导体事关核心技术,是国家重点扶持的战略性产业。

而半导体行业典型的龙头,如北方华创、兆易创新、韦尔股份、海光信息、中芯国际等确定性更高。当然也不能忽视在某个细分领域做到全国唯一的隐形冠军。

比如,即将登陆A股上市的京仪装备,它是半导体设备细分领域的绝对小龙头,全国唯一自带稀缺性,相比那些大龙头而言成长逻辑更强。

那么,京仪装备到底是干什么的呢?

半导体产业的核心在于制造,制造的核心在于工艺,而工艺的核心是设备和材料。

京仪装备是半导体专用温控设备龙头,主营业务就是半导体专业温控设备、半导体专用工艺废气处理设备的生产和销售。

半导体专用温控设备,主要应用于刻蚀、扩散、薄膜沉积、化学机械抛光等环节,精确控制反应室的温度。

在半导体加工中,晶圆上的各种工序需要在严格控制的温度条件下进行,以保证产品的质量和稳定性。

所以从重要性角度看,温控设备是集成电路制造过程中不可或缺的关键设备。

从公司近几年的营业结构也能看到,半导体专用设备营收占比目前已经超过95%。其中半导体专用温控设备营收占比67%、半导体专用工艺废气处理设备营收占比28%。

那么,这个公司有什么看点呢?

其一是产品优势:打破国外垄断,全国唯一

半导体是个万亿赛道,但大部分市场被海外厂商占据。

半导体专用设备之前也是被国外垄断,2017年京仪装备推出了半导体专用温控设备和专用工艺废气处理设备,打破了国外垄断。

目前公司国内唯一一家,半导体专用温控设备和半导体专用工艺废气处理设备制造商进行大规模装机的厂商。2022年温控设备和工艺废弃处理设备市占率分别是35.73%、15.57%。

公司产品适配国内最先进的14nm逻辑芯片制造产线和国内最先进的192层3D NAND存储芯片制造产线。

不仅如此,产品已经广泛用于长江存储、中芯国际、华虹集团、大连英特尔、卓胜微等国内主流集成电路制造产线。

其二是盈利能力优势。

盈利能力是公司产品、市场、客户优势的综合体现。

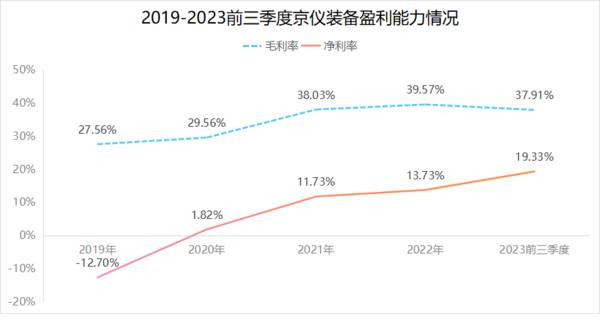

2019—2023年,公司的毛利率、净利率都有明显提升。2023年前三季度,公司毛利率37.91%,净利率19.33%、相比去年同期提升1.82个百分点。

毛利率提升,是因为公司度过成立初期,产品销量增长,摊薄了平均成本。在毛利率提升的情况下,公司各项费用率在规模优势作用下不断下滑,所以净利率提升幅度更高。

2019到2022年,期间费用率从42.76%下滑至25.51%。

那么,公司未来的成长空间在哪里?

成长逻辑硬的公司有个共同点:好行业+好公司。

所以京仪装备未来的成长点主要有两个。

第一,半导体设备国产替代,势在必行

2022年全球半导体市场规模约6135亿美元,同比增长10.37%,且未来五年半导体市场规模将以7.1%的年复合增速稳步扩大。

就我国而言,2010年到2021年集成电路市场规模年复合增长率19.75%,发展非常快,但之前受技术限制远远不能自给自足。

2021年中国大陆集成电路生产规模为312亿美元,而市场总需求规模是1870亿美元,存在1558亿美元的国产供给缺口。

未来整个半导体产业都有望受益于国产替代的推动而保持高速增长趋势。

而半导体设备是半导体制造的基石,2020年中国大陆已经成为全球半导体设备第一大市场,消费需求也是最大的。

2021年国产半导体设备销售额为385.5亿元,仅占中国大陆半导体设备销售额的20%,其余80%是进口海外产品来满足国内需求。

随着像京仪装备这样的细分领域龙头的崛起,半导体设备国产替代势在必行。

第二,京仪装备是个好公司

身处半导体这样的好赛道中,京仪装备自身也很给力。

从上面分析就能知道,公司是半导体设备细分领域稀缺的好公司,打破国外垄断,全国唯一。

且公司产品认可度很高,长江存储、中芯国际、华虹集团都是它的客户,另外公司已经具备规模优势,盈利能力不断提升。

过去几年,公司业绩表现出很强的成长性。

2019年到2022年,公司营收年复合增长率42.18%,净利润更是从亏损到如今一年盈利近一个亿。且从2020年到2022年仅两年时间内,净利润增长了13倍,可见成长速度多么快。

2023年前三季度,公司营收同比增长12.16%,净利润同比增长23.84%达到1.17亿元,这已经超过了去年一整年的净利润规模,强大的成长性仍在继续。

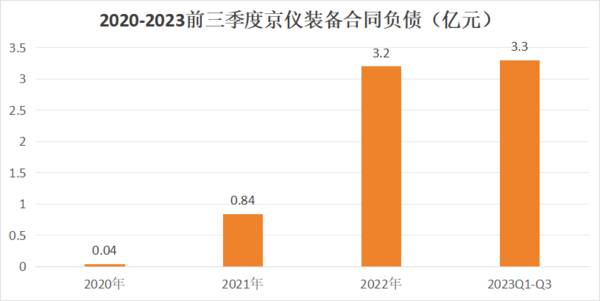

另外,2023年前三季度公司合同负债3.3亿元,已经超过2022年全年的数额,说明公司的“在手订单”量很大,而这些合同负债最终都会成为公司的营收、净利润。

因此,整体分析下来,京仪装备是极其稀缺的半导体设备绝对小龙头,具备产品优势、市场份额优势、盈利水平持续提升。

公司所处的行业是国家大力扶持的,国产替代势在必行,成长逻辑强硬。