权证投资风险对冲模拟分析

下面以宝钢JTB1(580000整个存续期的数据为例,介绍投资人利用标的资产对冲权证风险的方法,并进行成本测算和绩效评价。

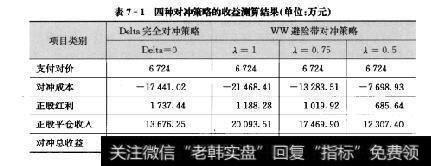

假定:宝钢JTB1为权证;发行人共发行1亿份权证;权证发行价格为BS模型的理论价格:0.6724元,则投资人付出权证认购费共6724万元;假定投资人在权证行权后一个交易日,将用于对冲的全部标的资产(即宝钢股份)全部以加权平均价格购入,权证投资人进行对冲的交易成本费率取为0.1%0,根据交易日的收盘价进行逐日调整,无风险收益率为25%。那么分别用Dlta完全对冲策略和wW避险带(λ=1,0.75,0.5)对冲策略进行模拟和测算,结果显示为图72、图7-3、图7-4和表7-1。

图7-2A=0.1的WW避险带对冲策略 Delta序列图 图7-3A=0.75的WW避险带对冲策略 Delta序列图

图7-4A=0.5的WW避险带对冲策略Dlta序列图

从宝钢权证这个案例的测算结果来看:以上不同对冲策略中,总收益最高的是λ=0.5的避险带对冲策略,最差的是 Delta完全对冲策略,说明采用Ww避险带对冲策略的效果总体要好于 Delta完全对冲策略。

表7-1四种对冲策略的收益测算结果(单位:万元)

Delta完全对冲策略的优点是可随时根据Dlta调整标的资产仓位,风险被完全对冲。其缺点也非常明显,那就是对冲成本高,其频繁的对冲调仓造成交易成本的上升,一方面是对标的股票高买低卖的操作,造成交易损失;另一方面是交易费用的累积上升。而wW避险带对冲策略既考虑到风险控制的要求,又考虑到成本控制。投资者可以根据风险管理和成本管理的两方面考虑确定自身的风险厌恶系数,进而确定避险带的宽度。投资者的风险厌恶系数越低,对风险控制的限制有所放松,则避险带宽度就会增大,对冲成本就会降低;反之,投资者风险厌恶程度越高,对风险控制的限制越严格,则避险带宽度就会缩小,对冲成本就会上升。