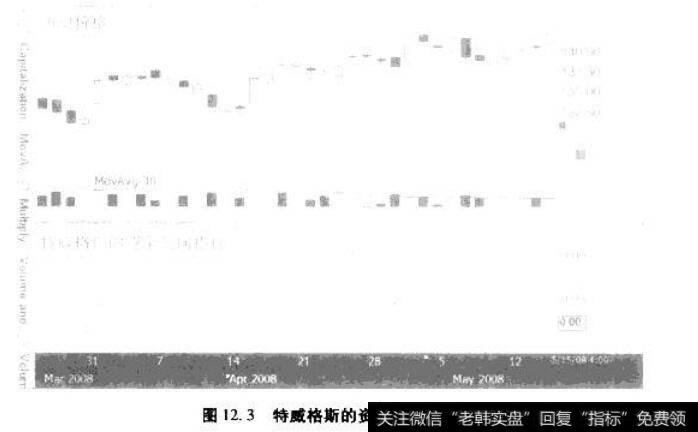

12.4.2特威格斯的价金沉向用标

马克·佳庆基于交易日内交易密度指数(累积或派发)提出了资金

流向的指标,科林·特威格斯运用完全相同的方法,基于威廉多空力度线(WAD)提出了特威格斯资金流向指标(见图12.3)。该指标在计算中使用了价格变化的真实范围,解决了在收盘价和开盘价之间存在价格缺口时可能引发的间题。特威格斯在价格变化的真实范围的计算中加人了,一个指数移动平均数,使得计算结果更加平滑,同时也加大了近期数据对指标的影响。

其中.真实鼓高价指当日最高价和前一交易日收盘价中较高的那个;真实最低价指当日最低价和前一交易日收盘价中较低的那个。

和WAD指标一样,特威格斯的资金流向指标是一个中间性质的指标。介于交易日问和交易日内的成交谈摆动指标之间。因为特威格斯资金流向指标包含了价格缺11信息.所以我认为该指标比佳庆的资全流向指标更有用。

特威格斯和佳庆的资金流向指标都为成交最累积方法提供了更多的动量信息.从而能够提供更及时的讯号,对制定短期投资策略也更为有用。

交易日内的累积指标反映的是股票的收盘价和当日股价波动区间之间的关系,并将成交最进行累积;而交易日间和‘番,间性质的指标反映的是一个收盘价与下一个收盘价之间的关系,并将成交量进行累积。对于这两类指标,找个人强烈主张在计算指标时应该使用交易日间的指标。

我的观点是怀科夫的“努力和结果”的思想不一定适用于研究当一个的价格趋势。交易日内累积派发指标主要是想发现在某个交易日内需要多少成交量才能将价格推动。这里“努力和结果”的思想只在短期内适用于随后儿个交易日,然而.交易日内累积指标却将这些短期现象进行厂长期累积,因此,我认为“努力和结果”的原则应该仅适用于短期分析单个的K线州,而不适用于长期累积指标。我曾问过乔·葛v.碧累积交易日内的变化指标和累积收盘价的变化指标哪个更好,他强调说:“都是错的。”我对这个问题的肴法没有葛兰碧那么强烈,但本质上我是同意他的观点的。这些指标的思想是有用的,但计算出来的结梁不应该进行累积。我的确感觉到交易日内的数据在进行逐日分析时是有用的,这就把我们带到了下一个话题:价格区间成交量指标。

13.1市场促进指数指标

比尔 威廉姆斯认识到成交最是价格趋势背后的动力.他提出了一个基于收盘价和当n价格变动区间的分析系统—市场促进指数指标(MFI),并在1995年出版的《混沌操作法》一书中对此方法进行了讨论。我将MFI称为一个系统,而非仅仅是一个指标,这是因为它在很大程度上是润悉市场努力(成交量)和市场结果(价格变化)的一种方法。本质上,MFI是将对价格区间成交量分析的数学描述以一种易于理解的方式呈现出来。MFI的计算公式是将当日价格区间除以当日成交量:

MFI =(当日最高价一当日最低价)/当日成交量

不断上升的MF7和成交量被看作是正面的讯号,而不断下降的MFI和成交量则被看作是负面的讯号。通过MFI和成交量的不同组合就可以产生4种MFI情况,威廉姆斯将其称为“盈利机会窗n"a“盈利机会窗口通过比较当日的MFI和前一个交易日的MFI而获得,它们根据MFI所处的4种情况之一并通过价格K线图的不同颜色表现出来。

第一种MR的情况是绿色的K线图,或“++’’,发出的汛号是该股票对股价的变动开了“绿灯”。绿色的K线图是由不断上升的成交最和MFI组合构成的,这种市场状况表明价格变化的V间和成交量都在增大,愈味着价格趋势将沿着当前的情况继续下去。

第二种情况是一个衰退K线图,或者“一”,发出的讯号是市场对该股票的兴趣正在消退。这种情况代表r成交量和M FI同时’F’降.常常在一个成熟趋势的末尾出现。MF7指标的下降说明交易的价格区间正在收窄,结合下降的成交最进行分析,该状况显示目前的趋势可能快要走到尽头。

第三种悄况是一个伪装K线图.或“一+’,.代表了下降的成交量和上升的MFI。伪装K线图显示了尽管成交日内价格变动的范围在扩大,但下降的成交幼表明市场对当下价格的变化缺乏兴趣。这种市场状况预示目前的价格趋势可能会反转。有先见的投资者会让市场继续上升,同时悄悄地卖出自己所持有的股票.在伪装中退出市场。

最后一种情况被称为蛰伏K线图,或“+一”,代表增加的成交量和下降的MFI的组合,即不断上升的成交最和不断收窄的价格波动区间。在价格区间成交量分析中,这意味着交易活动的增加并不能带动太多的价格变化。按照威廉姆斯的观点,在这4种情况中,蛰伏K线图背后的潜力最大,因为它显示了压力在不断累积,有可能最终发展成为一个新的趋势反转。

MFI指标常常被交易员用于短线交易的分析。虽然威廉姆斯相信蛰伏K线图背后的潜力最大,但期货职业交易员查理·怀特却认为最强的讯号是绿色K线图(++)。怀特在《股票和商品期货杂志》上发表了他对MFI绿色++指标的研究结果。在该研究中,怀特利用30分钟K线图进行标普500指数期货的交易。怀特建立了两个非最优化的研究模型,这两个模型都使用MFI绿色+十指标,但是用不同的方法下达If损买单和止很卖单的指令并遵循不同的隔夜持有原则。在第一个模型中,隔夜持有仓位产生407个百分点的问报,在1986年到1988年间的盈亏比例为1.49;第二个模型的回报为312个百分点,盈亏比例为2.12.盈亏比例显示了对于处于投资风险巾的每一个关元,最终赚了多少钱,正十算方法是用总利润除以总亏扭。按照怀特的说法,“MFI门用于市场分析叮以帮助投资者获得大量的利润”。