巴菲特:中国石油的合理价格

一只股票的安全边际会随着股价的涨跌而不断变化。当一家优秀公司的市场价格低于其内在价值,有较高的安全边际时,就是很好的买入时机。相反,当股票价格持续上涨,已经不具备合理的安全边际时,即使这家公司依然优秀,持有这只股票也已经不再安全。我们应该果断地将其卖出。在投资中国石油时,巴菲特为我们上了很好的一课。

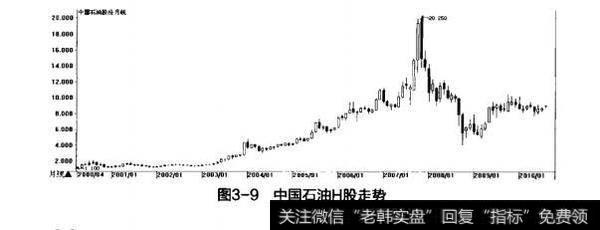

中国石油是现有公开资料所能查到的巴菲特购买的第一只中国股票。从2002年开始,巴菲特就开始大举买入中石油H股的股票。根据中国石油2007年半年报显示,巴菲特持有的股票数量已经占中国石油H股的113%,中国石油总股本的1.311%,成为仅次于中国石油天然气集团的公司第二大股东。根据估计,巴菲特在2003年建仓时的成本价大约为17元港币,而到2007年,中国石油的H股价已经涨到10元港币,如图3-9所示。巴菲特短短4年在中石油获取了超过6倍的投资收益。而巴菲特认为,随着连续4年的股价快速上涨,中国石油H股的安全边际已经逐渐消失,持有这只股票变得越来越危险。

图3-9中国石油H股走势

除了安全边际理论外,巴菲特对中国石油的分析还基于国际油价的变动。中石油的收入在很大程度上依赖于国际油价的变化。他认为,当国际油价在75美元左右时,这个因素对中国石油的影响是中性的。当国际油价只有30美元时,中国石油对投资者来说就非常有吸引力了。二者之间45美元的差价可以看成是另一种形式的安全边际。看到这种巨大的安全边际后,巴菲特开始大量买入股票。

2007年下半年,中国石油股价大幅上涨。这时的国际原油价格也已经超过了每桶75美元,安全边际已经不存在了。这对巴菲特来说已经不是“非常有吸引力”了。他开始抛售自己持有的中国石油股票。

巴菲特还认为,在2007年整个中国A股市场的价格都过高了,他根本找不出其他具有较高安全边际的优秀公司,所以伯克希尔公司不会再投资中国股票。但他会对中国股市的发展加以关注。2008年年底,当国内股市经历了惨痛的下跌后,巴非特再次“抄底”买入了比亚迪H股。这条消息又使比亚迪的股价在几个月内连翻几倍。

巴菲特操作中国石油H股

2000年4月,中国石油H股上市,上市首日开盘价为1.28元港币。此后很长时间,中国石油H股一直在2元港币下方整理。这段时间是巴菲特的建仓期。

2003年5月,中国石油H股价格突破2元港币后开始持续上涨。此时巴菲特已经完成建仓。

到2007年年初,中国石油H股股价涨到10元港币以上。下半年,中国石油A股即将上市的消息使中国石油H股价格加速上涨,到10月份一度突破20元港币。巴菲特在这次上涨的途中逐渐卖出股票。2007年11月,中国石油A股上市。以此为转折,其A股和H股开始同步下跌。