通用动力公司( General Dynamics)

通用动力公司经营两种不同的业务,它是美国设计和制造核潜艇的主要厂家,又是包括美国MA1和M1A2型主战坦克在内的军用车辆的生产者。1990年,通用动力公司是美国第二大国防装备承包商,仅次于麦克唐纳·道格拉斯公司。通用动力公司为美军提供导弹系统(战斧、麻雀、毒刺和其他先进的巡航导弹)空中防御系统、空中发射装置和战斗机(F-16)。1990年,公司实现销售总额100多亿美元。但1993年,公司销售额只有35亿美元。尽管销售额在急剧下降,但在这段时间内,公司股票价格却增长了七倍。

1990年柏林墙被推倒,象征着美国长期以来代价昂贵的冷战时代的结束。第二年,苏联的政治经济体制崩溃。从第一次世界大战到越南战争,随着每一个艰难的胜利美国都不得不重新规划它的军备资源中枢。现在,随着冷战的结束,美国军事工业又开始了重组过程。

1991年1月,通用动力公司董事会任命威廉·安德斯为公司总裁,当时,通用动力公司股票价格已连续十年低于19美元。起初,安德斯企图使华尔街相信,通用动力公司即使在军备预算削减的条件下,仍能赚取高额盈利。安德斯开始对公司进行重组,着重去掉任何会导致分析家偏见的财务不明晰之处。他削减了10亿美元的资本支出和研究开发费用解雇了数以千计的雇员实行一种与通用动力公司股票价格表现挂钩的管理人员奖励计划。安德斯不久就意识到军工行业的发展环境已发生了根本性的变化。为了成功,通用动力公司还必须采取一些重大措施以节约每分钱,尽管已进行过重组军工行业仍然面临着生产能力过剩的问题。显然,如果没有足够的军备业务,在更少的军备预算下,公司要么减小规模,要么兼营非军工行业要么去垄断整个军工行业。

准则:惯性驱使

1991年10月,安德斯委托一个咨询小组研究军工行业。研究的结论是:如果军工企业经营非军工业务,失败率为80%研究报告同时指出,只要军工行业存在生产力过剩,任何军工企业都不可能达到足够的效率。安德斯由此推定:为了使通用动力公司今后获得成功,必须使公司业务合理化。他果断决定,通用动力公司只保留满足以下条件的业务:(1)该项业务确实拥有一个能够接受延伸产品的市场;(2)业务能达到“严格标准意义上的大批量生产”能平衡研究、开发和生产能力之间的关系,从而实现规模经济和增强财务强度。安德斯认为,达不到上述条件的业务应该卖掉。安德斯经过分析后,确定了通用动力公司应集中在四个核心业务上:潜水艇、坦克、飞机和空间系统。通用动力公司在这些业务上处于市场领导者地位。这四项业务在军备预算缩的条件下仍能生存下去,其他业务则予以出售。1991年11月,通用动力公司以2亿美元的价格把数据库系统业务部卖给了计算机科学公司。第二年,又以6亿美元价格卖掉了一个飞机业务部,以后还把导弹系统业务以45亿美元的价格卖给了休斯公司。在不到六个月的时间里,公司通过卖掉非核心业务获得了12.5亿美元现金。安德斯的行动唤醒了华尔街,1991年,通用动力公司的股票价格上涨了112%安德斯的后续行动引起了巴菲特的注意。

准则:管理行为理性

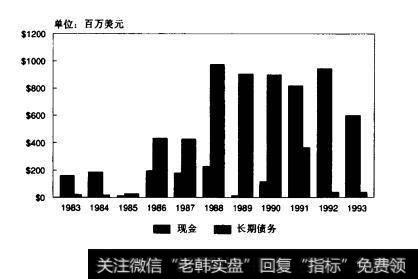

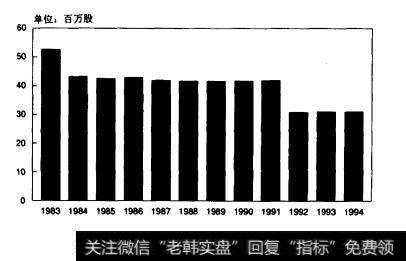

在拥有这么多现金以后,安德斯决定,首先要满足公司自身的流动性的要求,然后,偿还债务、降低负债比率,增强公司的财务强度(见图7.5)。尽管如此,通用动力公司仍有大量的现金盈余。安德斯深知,在消减军备预算的情况下,增加生产能力是不明智的,而投资于非军备行业又容易导致失败。最后,安德斯决定将多余的钱分配给股东。1992年7月,通用动力公司以荷兰式拍卖方式,按每股65.37至172.25美元的价格回购了1320万股股票,减少了30%的公众股(见图7.6)。

图7.5通用动力公司現佥金及长期货务

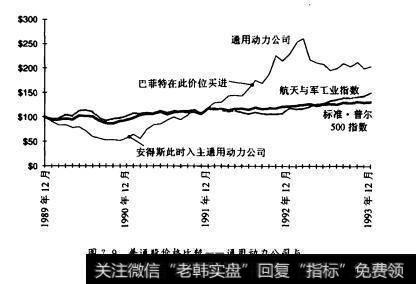

1992年7月22日早晨,巴菲特打电话给安德斯,告之贝克夏哈斯维公司下属的保险公司已购买了430万般通用动力公司股票(见图7.9)。巴菲特告诉安德斯,通用动力公司的发展策略给他留下了深刻印象,他买入这些股票是基于投资目的。同年9月,巴菲特授权通用动力公司董事会代理贝克夏·哈斯维公司行使股票的表决权,条件是安德斯留任总裁。

图7.6通用动力公司流逼在外的普普通股股份数量

在贝克夏·哈斯维公司最近购买的普通股中,没有一个像通用动力公司这样受到如此重视,它没有巴菲特以前投资决策所要求的特征。它不是一个简明易懂的公司,没有连贯的经营历史,也没有令人满意的长期发展前景,公司所在的行业不仅受政府控制(90%的业务来自政府合同),而且这一行业正在萎缩之中。通用动力公司的经营利润率差强人意净资产的收益率低于平均水平。而且,它的未来现金流量也不明确。巴菲特为什么会买入通用动力公司股票呢?他又是怎样确定通用动力公司股票内在价值的呢?答案是:巴菲特最初并未打算长期持有通用动力公司股票,只是想把通用动力公司股票作为一个套利机会。

“我们在购买通用动力公司股票中的运气不错。”巴菲特写道,“我一直都没有注意到这家公司。直到去年夏天,它宣布将以荷兰式拍卖方式回购30%的公众股时才注意到它。看到这个机会后,我开始买入它的股票,希望能利用我们持有的股份得到一笔利润。因为这是第一次以套利为目的的投资,所以,通用动力公司无需达到贝克夏哈斯维公司投资的其他公司那样的财务和经营标准。巴菲特最终还是成了通用动力公司的长期持股人。他原计划在拍卖中抛出手中持有的通用电力公司股票,“但是,我开始研究通用动力公司以及安德斯任总裁期间通用电力公司所取得的成就。我所看到的使我眼睛都睁大了安德斯有一个清楚合理的策略并且已经以一种紧迫感执行了这策略结果是非同凡响的”。巴菲特放弃了他原来利用通用动力公司股票进行套利的想法,转而决定成为长期持股人。

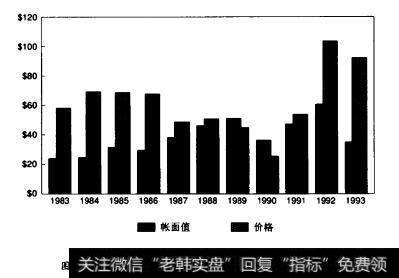

显然,巴菲特在通用动力公司的投资是对安德斯对付行业危机能力的肯定。尽管批评家们说安德斯的所作所为实质上只能算是清算了一个大公司,但安德斯却反驳说是他把通用动力公司未实现价值转化为成货币。在他走马上任的1991年,通用动力公司股票价格只是它帐面价值的40%(见图7.7)。在此之前的10年中,通用动力公司给股东的年均收益率仅为9.1%而其他十个军工企业却是17.1%标准普尔500指数为17.6%。巴菲特注意到通用动力公司的市场价值在其帐面价值之下,公司正在产生现金流量并且开始实施资产重组与剥离计划,更重要的是,通用动力公司的管理者是以股东利益为中心的。

尽管通用动力公司先前认为飞机和空间系统是公司的核心业务,安德斯后来还是决定卖掉这两项业务。飞机业务卖给了洛克希德公司通用动力公司、洛克希德公司和波音公司在发展第二代战斗机F22的项目中曾是三分天下,旗鼓相当。现在,洛克希德公司获得了通用动力公司成熟的F-16战斗机业务,在此项目中的份额上升到了2/3。空间系统业务则卖给了太空发射装置制造商马」·马雷塔,出售这些系统又给通用动力公司带来了172亿美元的现金。

由于现金太多,公司再次采取增加股东现金红利的股利政策。

图7.7通用动力公司股票每股怅面价值及每股市场价格

1993年4月发放了每股20美元的特殊红利。同年7月,又发放了每股18美元的特殊红利。10月,再次发放了每股12美元的特殊红利。

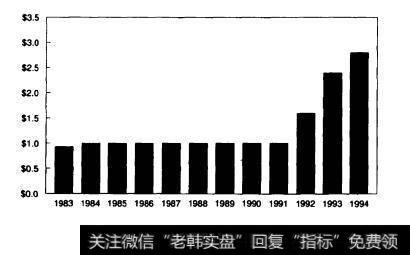

1993年,公司共发放了每股50美元的特殊红利,并且把每季度红利从每股0.4美元提高到0.6美元(见图7.8)。从1992年7月到1993年底,巴菲特在通用电力公司平均每股72美元的投资已收到了2.6美元的正常红利和50美元的特殊红利,并且,通用动力公司股票价格也上扬至103美元。由于安德斯开始使通用动力公司内在价值货币化并且把富余的现金还给股东,通用动力公司股票价格不仅比同行公司表现出色,而且还极大地影响了标准普尔500指数(见图7.9)。

巴菲特会持有通用动力公司股票多久呢?他告诉我们,只要(1)该公司的权益资本预期收益率令人满意;(2)市场没有高估该公司股票价格;(3)管理人员诚实且富于竞争性。则他就会一直持有该公司股票。在目前价格下,通用动力公司股票是否被抬高了还不清楚,不过很明显,安德斯是个既诚实又有竞争意识的管理者安德斯和通用动力公司很可能作为公司怎样应付不利状况,并取得杰出经济回报的教学典型案例。

图7.8通用动力公司股红利通用动力公司

图7.9普通股价格比较一一通用动力公司与S8P500指数及空间/军工行业指数