2009年秋天,巴菲特向美国证券交易委员会提交了一份报告,显示他已购买了美国最大的铁路公司—伯灵顿北方圣达菲铁路(简称BNSF),拥有77%的股份。根据资料来看,巴菲特在2008年1月开始买入BNSF的,在该月12个交易日里,有11天连续增持BNSF的股份,买入最少的一天买进了10300股,买入的最低价格为75.51美元。在这场收购活动中,整个交易花费了巴菲特340亿美元,占股77%,费时两年才完成交易。

以下是美股在最恐慌的1月份,巴菲特每天买进伯灵顿铁路的成交明细,时间为1月7日到22日。

根据BNSF的资料来分析,巴菲特买入的时候,BNSF每股收益5.1美元,市盈率为14.81倍,华体会ap 为2.36倍,是一个比较合理的价格,但也不太便宜。BNSF铁路公司是美国管理最好的铁路公司,拥有51500公里的运营网络,遍及美国的28个州和加拿大的2个省。BNSF每年运送超过500万个集装箱和拖车,亦被公认为世界最大的铁路多式联运承运公司。BNSF铁路公司拥有全球最先进的网络、运能和运输业专长作为全球最大的多式联运承运商,BNSF便捷地将产于亚洲的商品运抵美国、加拿大和墨西哥的各主要消费市场。2009年10月,巴菲特向外界公布了自己的这次交易,引起了全球投资界的震动,中国A股的大秦铁路也应声而起,跟风上涨。在公布消息的时候,巴菲特说,自己以340亿美元购买铁路巨头是“对美国经济下的赌注”。

为什么巴菲特会这样说呢?BNSF铁路在过去的150年间,合并或并购了390条不同铁路线,建立了一个庞大的运输体系。其货运占美国货运总量的43%。公司是美国煤炭和谷物的最大铁路运输商,每年运输的煤炭足够美国10%的家庭使用,运输的谷物相当于9亿人一年的口粮。此外,BNSF致力于最大限度地增加国际供应链运能,以支持亚洲的

经济增长,促进跨太平洋贸易。通过与地方、国家、国际政府以及主要海运公司建立密切的伙伴关系,BNSF确保国际经贸的畅通。可以说,BNSF的运营好坏影响着美国的经济。正如他在一个访谈中所说的“在美国有三亿一千万的人口,有11%的跨城市货运是沿着伯灵顿铁路来运输的,在20年、50年之后,美国人口会增加,货物运量也会增加,而铁路是非常高效的货物运输渠道。在美国修建新的铁路的可能性不大,所以我们想扩大铁路投资的份额,但是这个投资是一种比较温和的投资,它不可能很快增长三倍,但是它很确定,我们很了解这个行业,基本上美国如果想维持繁荣,没有伯灵顿铁路是不可想象的,所以我希望从中能够获得一份利益”。

控制着美国流通领域的大动脉,让340亿美元慢慢地增值,巴菲特能安心地入睡。对于这笔收购,巴菲特是很满意的,但是出人意料的是伯克希尔的股东却不满意。因为,巴菲特要承担BNSF高达100亿美元的债务,所以,巴菲特对BNSF的估值是440亿美元。伯克希尔在这项收购中要支付160亿美元现金,其中一半来自自有资金,另一半则需要通过市场公开募集。这笔现金占到交易作价的六成,剩下的四成则是以伯克希尔·哈撒韦公司的股票形式支付的,BNSF的股东可以选择折合100美元每股的现金,也可以换取伯克希尔公司的A股或B股股票。对于这样的安排,一些股东代表表示不满,向法院提出起诉,理由是巴菲特的这项交易会损害股东利益。如果诉讼成功的话,收购进程就可能被迫延迟。

除了BNSF的债务问题外,还有一个大资金的增值难度问题。伯克希尔公司因为太有钱了,规模本身是个问题,一名股东代表说,如果只有一小笔资金可投资,你会把钱投入那些你认为特别有价值的项目,但大多数时候,大笔资金是投资者的地狱。确实存在解决这一问题的好办法,比如把过多的现金以股息形式支付给股东们,但想想巴菲特本人拥有伯克希尔26%的股份,如果要派发股息,他个人就得缴纳多少个人所得税?这对于巴菲特来说,简直是要他的命,巴菲特肯定对这种方式说不,唯一合理的办法就是花钱购买大公司,而其他股东不乐意。

然而,觊觎铁路公司已久的巴菲特当然不会轻易让交易受到阻挠,这是一项美妙而激动人心的交易。巴菲特坚信在几十年以内,还没有任何一种先进技术能让铁路运输变成过时货。“在你收购扫E1可业务前,都要先确定它承受新技术和价格竞争的能力有多强。”这是巴菲特一贯秉持的收购哲学。巴菲特对反对者说:“时间会证明这笔交易非常划算,对伯克希尔来说,未来一个世纪这家公司都将是优质资产。”

这是巴菲特对于投资BNSF的理解与分析,但是英国《金融时报》专栏作家约翰·加普分析却不一样,提出了新的观点,他认为巴菲特投资BNSF是对美国经济没有信心的表现。文中说道:“在他的乐观言论背后,这笔交易却透射出他对美国的前景并不看好。对全球投资者来说,美国是个安全、可预测但多少有些沉闷的市场,有着大量稳健而逐步老化的公司。”

约翰·加普认为投BNSF只是体现了巴菲特价值投资的理念,但没有体现成长投资的理念,巴菲特对于中国比亚迪的投资,才属于成长型投资,中国才是一个生机勃勃的世界。文中说道:“总之,投资比亚迪和收购BNSF表明,巴菲特在考虑成长型投资时,把目光投向了中国而非美国。收购铁路是一种获得现金股息、与需要煤炭和货运服务的公司建立广泛联系的稳健方式,而不是一种投资于创新的稳健方式。”无论如何,投资BNSF开始给伯克希尔这只大象级公司带来回报。

2011年11月,伯克希尔发布了2010财年第三季度财报。值得一提的是本季财报首次合并来自BNSF的投资收益,这一个季度,为公司带来7亿美元的收益,成为保险业务后的第二大收入来源。根据公布的数据来看,伯克希尔第三季度净收益为29.9亿美元,每股收益1814美元。说完巴菲特投资伯克希尔,我们再来看一下中国的A股跟风。当得知巴菲特投资铁路股后,11月4日,中国的大秦铁路暴涨,一周内上涨16%,从9.25元涨到最高的11.04元,一时间,A股市场与之有关的“巴菲特铁路概念”、“铁路新能源概念”、“低碳经济概念”等开始风行,然而,没有半个月,又重归寂静,后来的大秦铁路跌得一塌糊涂,跌破9元也抛盘不止,中国的投资界只是把此当成是一个概念,并没有把投资铁路股当成是一种投资。

一位投资者不屑地说道:“当巴菲特的铁路股交易遭遇A股市场将“巴菲特概念”和“铁路股概念”融合热炒,不禁让人看到了这样一幅“黄鼠狼偷鸡”的场景:无论是投资还是投机,其实本无多大区别,这是由市场现实环境而非市场资金意愿决定的,无对错之分,但是如果有些黄鼠狼咬得一嘴鸡毛还在谈价值,那可就涉嫌人品和道德问题了,偷鸡就是偷鸡,何必拿巴菲特说事?”其实,从投资的角度来看,大秦铁路比BNSF更有投资价值,长期持有也会获利不浅,为什么大秦铁路业绩优良却一直底位徘徊呢?这也与中国资本市场急功近利的习性有关。

作为成熟市场的杰出代表,巴菲特购买伯灵顿铁路应该给我们以下几点启示:

第一点是稳定的收益。股票只是企业产权的证明,如果投资一家优秀的企业,一定要和企业共成长,而不是只想通过投机买卖企业的股票,获取短期市场差价。

第二点是正确坚定的投资思想。投资有时候是非常寂寞的,巴菲特曾说过:“任何时候都保持理性,始终坚信自己的独立判断,不随风起舞”,“即使美联储的主席在我的耳边告诉我利率走向的话,我也不会作出任何改变”。在1973年他购买华盛顿邮报的时候,美国的股市出现很大问题,当时全世界遭受到了石油危机,人们在加油站排起了长长的队伍,而这个时候,巴菲特能够以1/5的价格买到了华盛顿邮报,实际上他是忽略市场上的状况,因为他所相信的是对这个投资有很好的评估。

第三点是购买动机非常单纯。巴菲特的每一笔买入的理由,都是基于公司的内在价值、评估来确定的,所谓大道至简,巴菲特的买股动机就是简单、纯净的,资本市场的历史也表明,不是说聪明人就一定能挣钱,有的单纯更适合于资本市场。

第四点是超强的执行能力。有时候你知道这是一只价值低估的股票,也知道这是一个底部,但就是不敢买,怕有更深的底部。2008年流传着一支歌,叫跌得地板下有地下室,地下室有地狱。恐惧让我们对低廉的股价心有余悸。事实上,在别人恐慌的表情里你应该感觉到安全。

第五点是风险控制。巴菲特在买进BSNF的时候,不是一次就买进,也是分两次进行的,可以看到占其总资金的比率没有超过10%。

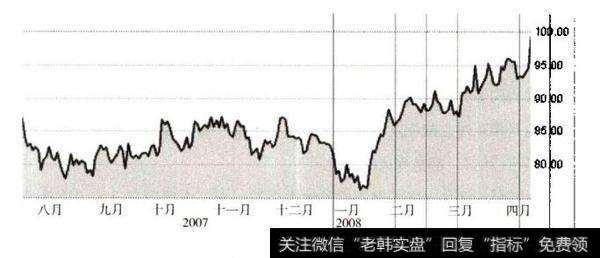

以下是BSNF铁路公司股从2007年-2008年的走势图:

在上面这个图中,巴菲特买入的点位在八月这个位置,2007年8月3日-7日分三次买入共计1.62亿股,成本分别为在80.4美元、79.45美元、79.78美元,该股在2008年元月美股的暴跌中一度跌破巴菲特的成本,将巴菲特套牢,但巴菲特不为所动。很快,BSNF铁路就掉头向上,伴随着2009年的反弹,突破了100美元,股神又大挣了一笔。

一位投资者看了巴菲特的交易清单后,写道:“看了巴菲特的交割单,他真是做到了别人恐惧时买入,那时我也偶尔看看美股,覆巢之下,避之唯恐不及呢,而股神却在大笔买入,几乎每个交易日都在买进,就算是巴菲特告诉我让我一块儿买,我也不敢呀!”

学会控制风险,学会坚定执行自己的方案。这样,你将离成功更近一步。