市场预测3:看到了80年代将要到来的机会

直到1979年,道·琼斯工业平均指数从没有超过1964年的水平——15年没有增长一个点。悲观的情绪到达了极点。公众们逐渐地把他们的资金由证券转向了债券、房地产和贵金属,经纪人们发现推销股票变得越来越难,即使这支股票可以带来15%的红利。领导市场潮流的战略家们,预言会有更多的像股票这样的财政陷阱,他们恳请投资者们去买债券,放弃股票。然而巴菲特却不这样认为,从他的观点来看,质量好的蓝筹股已经基本卖出,有些股票的售价甚至低于购买的价格,尽管美国的经济前景依然比较乐观。公司法人的净资产回报保持着一种健康的态势,蓝筹股的盈利率也是在以两位数的速度递增,那种破坏了60年代末期市场完整性的狂躁投机行为也已经被消除。

“按照现在的水平卖出股票,从较长时期来看,可以获得比债券更高的回报。”他对股东们说,“但是那些养老金的管理者们,就是那些经常被公司的发起者们所鼓励的认为他们是必不可少的人,把基金以最高的记录投入到债券业务里。在这期间,对于股票的认购却是像点眼药水一样,数量非常少。”巴菲特的见解是那样的正确。就像蒂尔森指出的那样,自从巴菲特说了那些话以后,股票市场的年回报率已经达到17.2%而债券市场的回报率只有9.6%。

市场预测4:规避1987年的危机

80年代中期,巴菲特的买和持有股票的哲学已经被大多数人所接受。在他所喜爱的3个公司中,它拥有大量的股本——Geico、华盛顿邮报以及大都会/ABC(后来和沃尔特,迪斯尼公司合并)——并且保证持有这些股本是必然的选择,就像他所描述的,永远持有。他对其他的股票并不抱有同样的信心。1986年,在伯克夏·哈撒韦举行的年会上,巴菲特哀叹自己没有能够在低价位上找到合适的公司股票。与其用短期投资于股票的方式降低证券的价值,并且放弃这样一个事实——巴菲特所持有的股票已经给他带来了上千万美元的利润,巴菲特宁可选择获取红利和减少他的有价证券的数量。

“在今天的市场上,我仍然找不到任何便宜的股票。”他对他的股东们说,“当前我们没有任何值得一提的净资产。”就在1987年危机发生的前5个月,他告诉他的股东们,他找不到任何具有高回报率潜力的大笔股票。“没有任何值得我们去买的股票,即使它再下跌10%。”

现在回顾起来,巴菲特关于下降10%的评论最终证实是保守了。在告诉他的股东们他进退两难的情况后,仅仅过了5个月,股票市场就下跌了30%。他在危机发生前所做出的逐步削减他所拥有的有价证券的决定,无疑没有泄露出太多对伯克夏公司的股票预定价值不利的影响。巴菲特精力充沛地进入了80年代,准备进入那个他看上去未被充分赏识的、充满悲伤的市场。当市场的价值一直上涨时,巴菲特的保守主义思想使他得到了更多的好处。到1987年,他的手里只持有3支股票。当下一个10年开始的时候,巴菲特已经在18个不同的公司里拥有了众多的席位。

巴菲特没有任何具有魔力的规则,使他能够知道股票市场在什么时候被过高地估价,什么时候被过低的估价。根据所有的描述,他的决定是进入市场还是出离市场是以几个常识性因素为基础的。

股票收益和债券收益之间的关系。回忆第15章的内容,我们知道巴菲特对那些经过一段时间后获得的收益能够超过债券收益的股票情有独钟。当债券的收益逐步上升,甚至有超过股票收益的趋势时,一般来讲,市场的价值是被高估了。当股票收益下降到某一点,但在这一点上股票收益(倒转的价格收入比率)依然在债券收益之上,这时候股票是最具有吸引力的。

市场攀升的速度。历史告诉我们,股票市场不会长时期的胜过整个经济的发展。这就是说,你不应该期望法人公司的销售、收入和股票价格上涨的速度超过经济产出。如果说股票价格,上涨的速度增长了4倍,那么整个经济是处于扩张时期,市场成为股票在某一点下跌时的底部。相反,如果是股票的价格下跌,而整个的经济处于高涨时期,一个过低估计股票价值的情况产生了:收入多样化。1982年,标准-普尔500公司的本益比仅仅为7(美国人为了他们自身的利益愿意为法人的每一美元收益花费7美元)。到了1999年中期,美国人愿意为那此同样的公司生产出一美元的收益所支出的是34美元。什么可以来解释这种不一致?利息率的降低在某种程度上解释了本益比的升高。下降的比率使得收益中的每一美元在投资者那里的价值更高。

收益率的提高也在某种程度上说明了本益比的升高。在90年代末期,公司法人依靠净资产获得收益和资产数额达到了70年来的最高峰。这可以很好地说明为什么一美元的收益意味着更多的价值,因为法人可以以更快的速度再投资于收入。但是股票价格绝大多数的攀升是由于感情因素——这纯粹是投资者的一种意愿,支付越来越高的价格而不考虑股票的实际价值。当价格收入比的增长速度超出我们的预期时,利息率和公司收益率就会发生特定的变化,投资者必须警惕着进行及时的修正。

国家经济形势。当经济迅速发展,或者看上去只有很少的机会停下来时,它呈现出增长的趋势,投资者应该考虑是否减持股票,选择另外一种投资方式。同样的,当经济不景气时,股票通常下降到非常便宜的水平,从而具备了高回报的潜力。用巴菲特在第12章中列出的15%收益的原则,你会很快判断出股票是否值得你继续持有。一般的原则是在经济衰退时购买股票(当本益比在它的最低点),在经济变得不十分强盛时卖掉它(当本益比在它的最高点)。

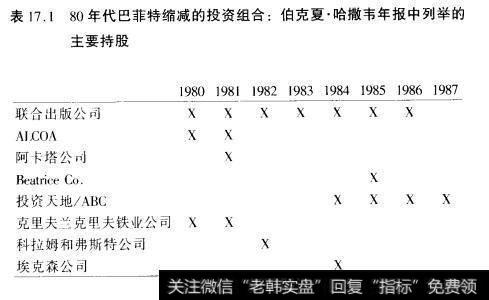

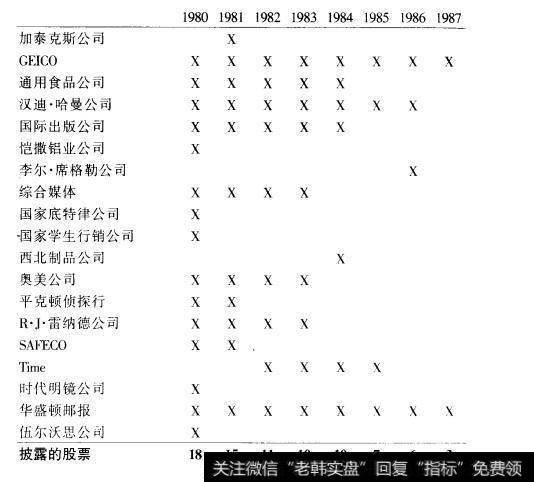

整体背景。由于巴菲特尽力地想把股票持有几年,甚至更长的时间,因此在购买股票之前,他必须从更为全面的角度分析,华体会赛事竞猜 、各个行业和整个市场。巴菲特不会由于公司收益率的近期变化而购买和卖出股票,也不会把他的希望锁定在某一种股票上,在华尔街玩火,等到价格很高时才卖掉它。作为代替,他会对长期以来的经济基础和市场进行评估,检查这些基础是否能够支撑得起高价位的股票。如果股票不具有他寻求的潜在同报率,他倾向于卖掉证券或者不购买。如表17.1所示,在任何可能的时候,巴菲特宁愿兜经济圈子也要达到圆满。在经济衰退期间,几乎所有的美国工业都经历着低迷时期,巴菲特灵敏地积聚起大量的股票,因为他知道在从此以后连续的几年里,提高了的收益率就摆在我们的眼前。当经济到达了顶峰,机会慢慢地变少,卖出股票是一个谨慎从事的过程。